銀賞

事業ポートフォリオ再編に向けたM&A戦略の成功要因

西山 英毅

1.研究の背景と問題意識

本論文で議論するのは、成熟産業に属する鉄道会社やメーカーが、事業ポートフォリオ再編の手段としてのM&A戦略を成功させるための行動と組織能力である。

成熟産業に属する多くの企業は、変化対応力向上が求められている。事業ポートフォリオ再編は変化対応力を向上し、持続的成長を実現する上で有効である。そして、その手段の1つとしてM&Aが有効とされており、近年M&A実施件数は増加し続けている。しかし、M&Aの成功確率[1]は36%と低く、対象企業を再成長させることが難しいとされている。

著者が所属する西日本旅客鉄道株式会社(以下、JR西日本)においても、リモートワークが普及したポストコロナにおいて持続的成長を果たすためには、企業としての変化対応力向上が求められている。そして、その実現に向け、移動需要に依存した既存事業以外の新たな事業領域への進出や、既存事業の見直しを行う事業ポートフォリオ再編を経営課題としている。同社ではコロナ前よりM&Aを事業ポートフォリオ再編の有効な手段として認識し、M&Aを実施してきたが、十分な成果を挙げることができていない。また、事業ポートフォリオ再編に向けたM&A戦略の推進力も失われている。

このような背景と問題意識から、本研究の目的を、事業ポートフォリオ再編に向けたM&A戦略の成功要因の解明とする。さらに、本研究から得られる結果を基に、JR西日本を代表とする成熟産業に属する企業が、事業ポートフォリオ再編に向けたM&A戦略を実践するための含意を得ることも目的とする。

以上が、本論文の主旨と、本研究を計画するに至った、著者の実務経験に根ざす研究背景と問題意識の端緒である。

2.JR西日本のM&A戦略に関する事例研究

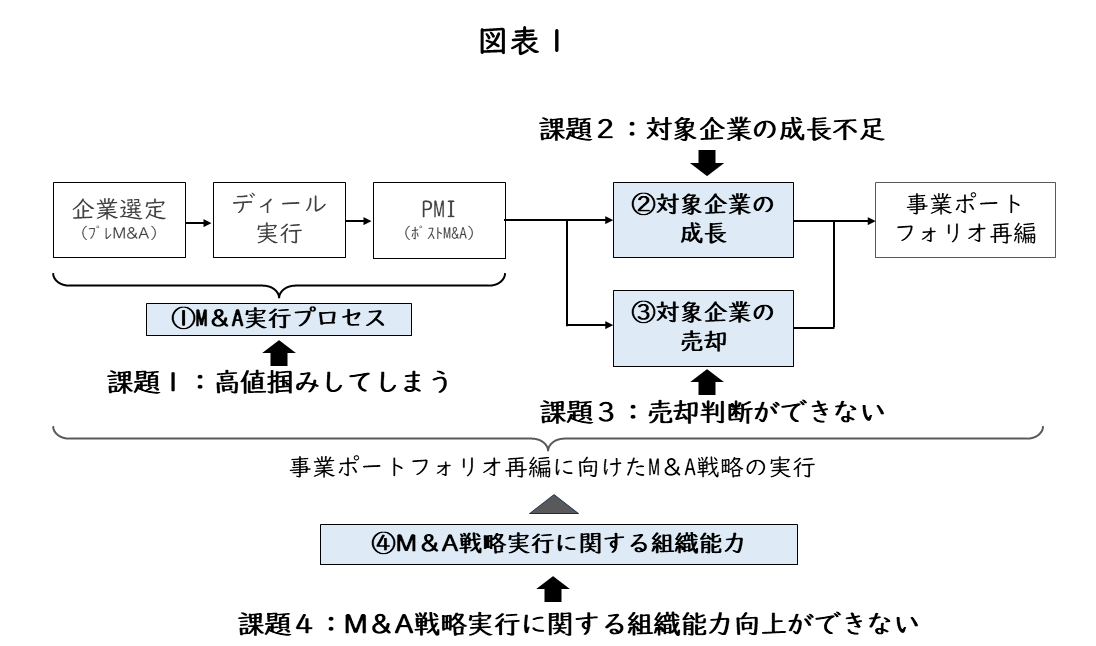

本研究テーマは「事業ポートフォリオ再編に向けたM&A戦略の成功要因の解明」である。しかし、M&Aは「総合格闘技」と言われるように、その成功要因を解明するための論点は非常に多いため議論が難しい。そのため、本研究の論点を明確にすることを目的に、JR西日本のM&A戦略に関する研究を実施し、JR西日本におけるM&A戦略の課題を明らかにすることとした。JR西日本における事例研究では、同社で最初のM&A案件や最大規模の案件に主担当として携わった6名の同社社員に対してインタビュー調査を実施した。インタビューでは、図表1のとおり、M&A戦略の実行に一般的に必要とされる「①M&A実行プロセス」「②対象企業の成長」「③対象企業の売却」「④M&A戦略実行に関する組織能力」の4点について質問した。結果、同社のM&Aについて、「課題1:高値掴みしてしまう」「課題2:対象企業の成長不足」「課題3:売却判断ができない」「課題4:M&A戦略実行に関する組織能力向上ができない」という4点の課題があることが明らかになった。

3.先行研究レビューとリサーチクエスチョン

本章では、 JR西日本のM&Aに関する課題である、高値掴みしてしまうこと、対象企業の成長が不十分であること、対象企業の売却判断ができないこと、M&A戦略実行に関する組織能力向上ができないことの4点に関する先行研究レビューを行った。その結果、1点目の課題である高値掴みしてしまうことについては、芳賀(2023)より、適切なデューデリジェンス(M&Aなどの取引において、対象となる企業や案件のリスクや価値を詳細に調査・評価するプロセス)に基づく企業価値算定が必要であることがわかった。2点目の課題である対象企業の成長が不十分であることについては、前田(2014)により、PMI(Post Merger Integration:M&A後の企業統合プロセス)に関する4つの成功要因が提示されていることがわかった。また、芳賀(2023)より、M&Aの成功を導くための買収企業の7つの本社能力が提示されていることがわかった。3点目の課題である売却判断については、先行研究でその成功要因が議論されていないことがわかった。4点目の課題であるM&A組織能力向上については、中村(2003)により、M&A実施の組織能力であるM&Aコンピタンスと、それを獲得するために必要な専門組織設置とM&Aプロセスの形式知化が提示されていることがわかった。

しかし、前章でのJR西日本のM&Aに関する調査から、先行研究で提示された課題1、2、4に関する成功要因については、JR西日本では既に実施されていることがわかった。そのため、課題1~4について、先行研究からは解を得ることができなかった。

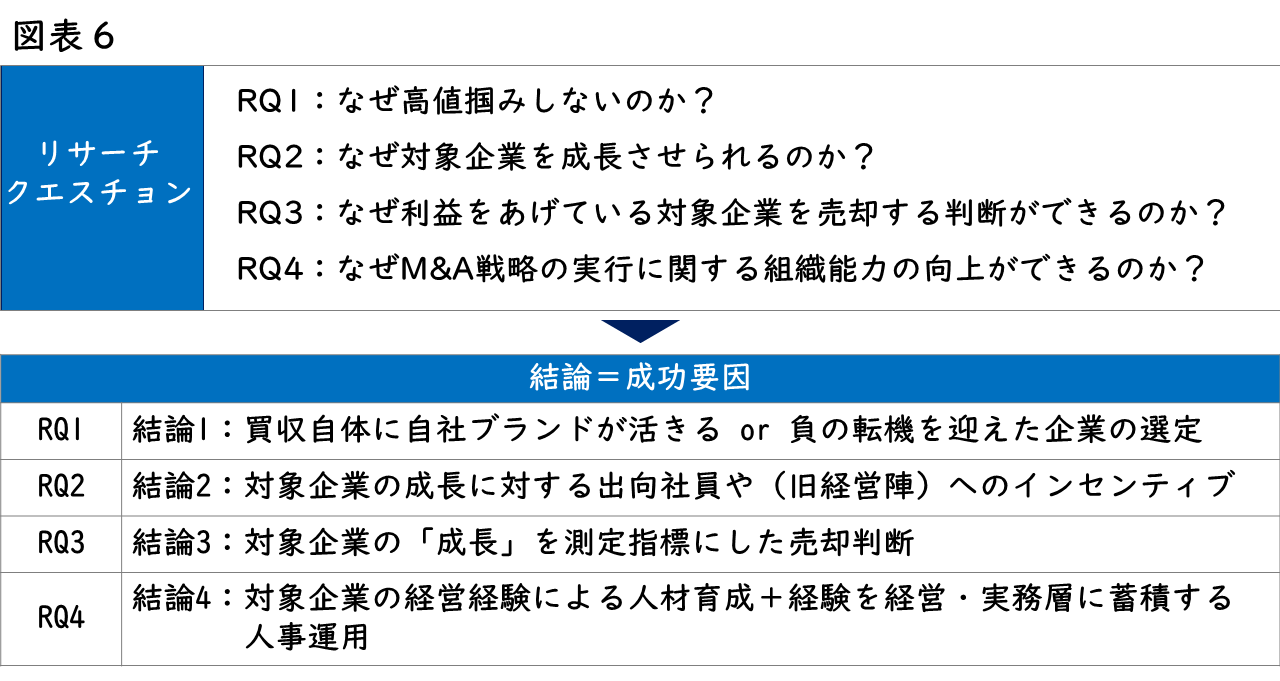

そこで、本研究では、これら4つの課題に対する解、つまりはM&A戦略の成功要因を導くために、以下4点のリサーチクエスチョン(以下、RQ)を設定した。

RQ1:なぜ高値掴みしないのか?

RQ2:なぜ対象企業を成長させられるのか?

RQ3:なぜ黒字の対象企業を売却する判断ができるのか?

RQ4:なぜM&A戦略実行に関する組織能力向上ができるのか?

4.ケース企業に関する研究

本研究における4つのRQへの解を得るために、ケース企業へのインタビュー調査による事例研究を実施した。事例研究を実施するにあたり、九州旅客鉄道株式会社(以下、JR九州)、エア・ウォーター株式会社(以下、エア・ウォーター)、株式会社髙松コンストラクショングループ(以下、髙松グループ)をケース企業として選定した。これら3社を選定した条件は、一定期間継続して複数の企業のM&Aを実施していること、M&A戦略によって新規事業領域への進出を実現していること、成熟産業に属していることの3点である。

これらケース企業において、M&A戦略策定・実行、対象企業の経営に関わった経験を持つインタビュイーに対してインタビューを実施した。結果、JR九州へのインタビューからは、RQ1~4に関する発見事実があった。また、エア・ウォーターおよび髙松グループへのインタビューからは、RQ1~2に関する発見事実があった。そして、これらの発見事実からRQ1~4に対して、結論1~4を導出した。

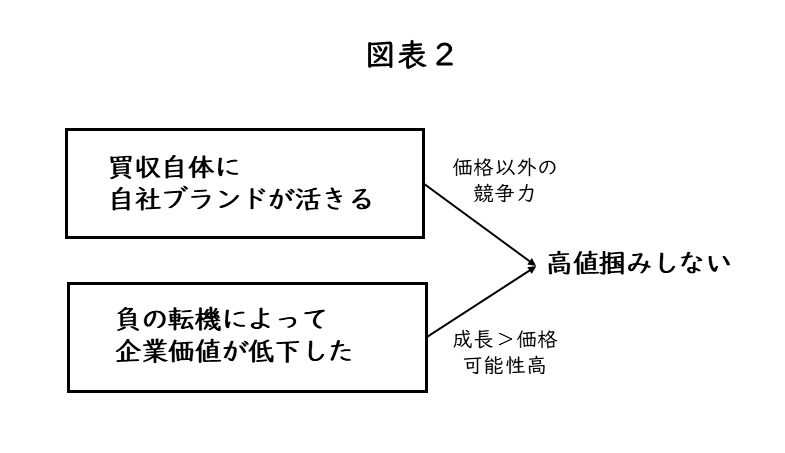

RQ1について、ケース企業では、「結論1:買収自体に自社ブランドが活きる、または負の転機(事業承継問題、海外投資の失敗に伴う本業以外の赤字など)によって企業価値が低下した企業の選定」が実施されていることがわかった。そして、「結論1:買収自体に自社ブランドが活きる企業の選定」によって、買収価格以外の買収競争力が生まれ、買収価格以外の理由で売主から選ばれることで、高値掴みをしにくくなっている。また、「結論1:負の転機によって企業価値が低下した企業」によって、一時的に企業価値が下がることで買収価格が低減される。そのため、事業成長による将来の企業価値が買収価格を上回る可能性が高まり、高値掴みしにくくなっている(図表2)。

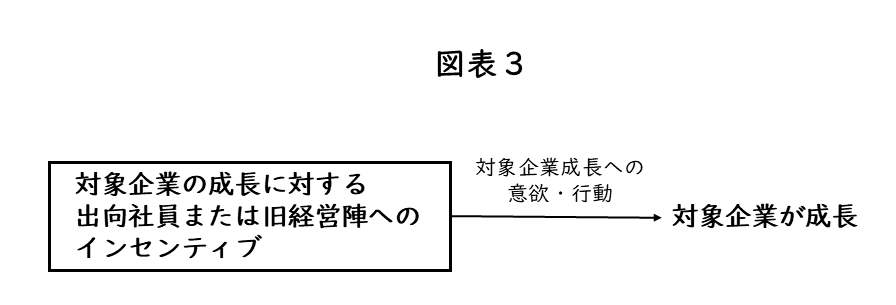

RQ2について、ケース企業では、「結論2:対象企業の成長に対する出向社員や旧経営陣へのインセンティブ」が実施されていることがわかった。そして、「結論2:対象企業の成長に対する出向社員や旧経営陣へのインセンティブ」によって、出向社員または旧経営陣の対象企業成長に対する意欲が向上し、対象企業の成長につながる施策の推進や、積極的なリソース投入という行動につながり、結果として対象企業が成長している(図表3)。

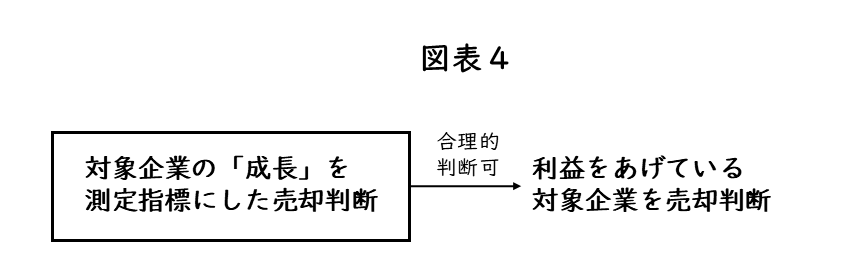

RQ3について、ケース企業の1つであるJR九州では、「結論3:対象企業の「成長」を測定指標にした売却判断」が実施されている。そして、「結論3:対象企業の「成長」を測定指標にした売却判断」によって中長期的かつ定量的な判断基準を持つことができるようになるため、売却に関する合理的な判断が可能になっていることがわかった(図表4)。

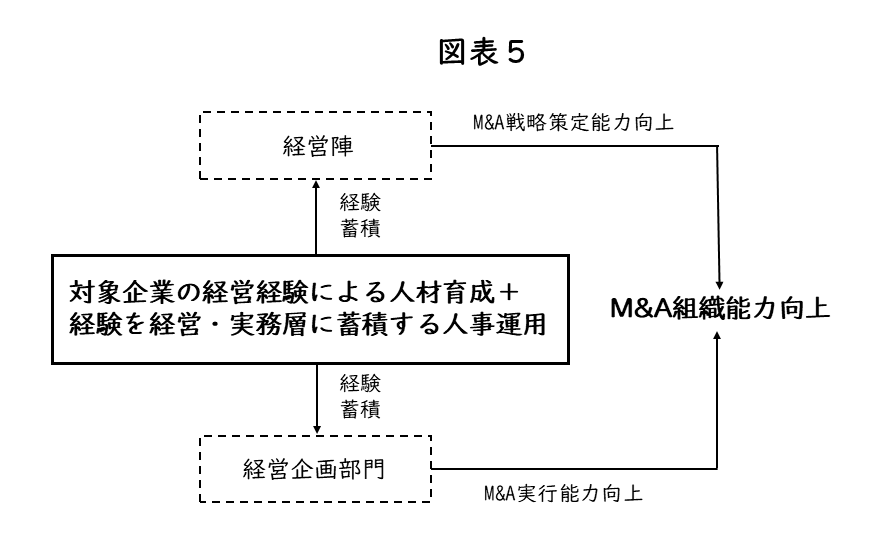

RQ4について、ケース企業であるJR九州では、「結論4:対象企業の経営経験による人材育成、および経験を経営・実務層に蓄積する人事運用」が実施されていることがわかった。そして、「結論4:対象企業の経営経験による人材育成、および経験を経営・実務層に蓄積する人事運用」によって、M&A実行プロセスにおける判断能力や、対象企業の成長、売却判断に関するノウハウを持った人材が育成される。そして、その人材が経営陣や経営企画部門の要職に運用されることで、経営陣によるM&A戦略策定や意思決定力の向上、実務層によるM&A実行能力向上につながり、M&A組織能力が向上されることがわかった(図表5)。

5.本研究のまとめ

ケース企業研究から、図表6に示すとおり、RQ1~4に対して結論1~4を得ることができた。これら4つの結論は、第2章におけるJR西日本のM&Aに関する事例研究から、JR西日本においては十分に実施されていないことがわかっている。そのため、これら結論1~4は、第2章で提示したM&Aに関する4つの課題の解となることもわかった。

本研究の研究分野での意義は、M&A戦略を推進する上での課題である「買収時の高値掴み」「対象企業の成長」「売却判断」「M&A組織能力向上」の4点に関する新たな成功要因を発見したことである。また、M&A戦略の成功要因を研究するためには、研究対象をM&A実行プロセスのみから、対象企業の成長や売却判断まで拡げて、行動や組織能力について議論する必要があることの発見も本研究の研究分野での意義である。

本研究の実務領域での意義は、M&A戦略を成功させるための、戦略検討、戦略策定、戦略実行に関して示唆が得られたことである。M&A戦略成功のためには、M&A実行プロセスだけでなく、対象企業の成長や売却判断、組織能力向上までを含めた戦略検討が必要となる。また、戦略策定においては、M&A実行プロセス、対象企業の成長、売却判断、組織能力向上の4点と、これらが効果的に機能する戦略設計が必要となる。そして戦略実行では、これら4点の各段階で経営陣による意思決定が必要であるという示唆を得ることができた。

[1] デロイトトーマツコンサルティングで2013年4~5月に行った日本企業におけるM&Aに関する実態調査では、過去5年間に買収・売却を実施した日本企業1500社を対象にアンケートを配布、224社からの回答得た。この調査では「M&Aを実行する際に設定していた目標を何割達成できたか」について質問し、8割超達成した企業を「成功企業」、5割未満の企業を「非成功企業」と定義して、成功率を算出した。

<参考文献>

- 落合誠一 (2006).『わが国M&Aの課題と展望』商事法務.

- 加藤崇徳 (2018).「ビジネス・ケース:エア・ウォーター ―M&Aによる事業ポートフォリオ構造の転換―」『一橋ビジネスレビュー』65(4), 158-171.

- デロイトトーマツコンサルティング株式会社 (2013).『M&A 経験企業にみる M&A 実態調査2013』

- 中村公一 (2003).『M&Aマネジメントと競争優位』白桃書房.

- 服部暢達 (2015).『日本のM&A-理論と事例研究』日経BP社.

- 前田絵里(編著)・菊池庸介(著) (2014).『企業買収後の統合プロセス-すらすら読めるPMI入門』中央経済社.

- 村田博文 (2019).『エア・ウォーター名誉会長 豊田昌洋の「人をつくり、事業をつくる!」』財界研究所.

- 芳賀裕子・立本博文 (2023).「M&Aに必要な本社能力に関する研究-M&A成功のための具体的な本社能力は」『赤門マネジメント・レビュー』22(1), 1-34.

- Bruner, R. F. (2005). Deals from hell, M&A lessons that rise above the ashes. New York, NY: John Wiley & Sons. (林大幹訳『M&Aは儲かるのか なぜ企業買収に失敗するのか』一灯社, 2006)

- DIAMOND online.「準大手ゼネコン髙松コンストラクション,M&A巧者の創業トップが明かす「攻撃型再編戦略」の中身」(https://diamond.jp/articles/-/331695)(2023年11月15日閲覧).

- Meckl, R. (2004).「Organising and leading M&A projects. International Journal of Project Management」『International Journal of Project Management』22(6). 455-462.

- 日経ビジネス(2020年1月27日号).「M&A巧者 エア・ウォーター 一発長打より200の軽打」日経BP社.

- JR西日本グループ中期経営計画2017

- JR西日本グループ中期経営計画2022

- JR西日本グループ中期経営計画2025

- JR九州グループ統合報告書2023

- JR九州グループ中期経営計画2022-2024

- エア・ウォーター中期経営計画2022-2024

- 髙松コンストラクショングループ中期経営計画2023-2025