第35回 シンポジウム

企業のリスクマネジメントとコーポレートガバナンス:保険の活用が経営の意思決定にどう作用するのか?

講演

1.企業リスクマネジメントと損害保険 ~「理論」から「今と将来」を考える~

柳瀬 典由氏(慶應義塾大学商学部 教授)

2.保険リスクマネージャーとしてのグローバル保険プログラム(GIP)運営

~損害保険プログラムを活用したガバナンス・内部統制強化の取り組み

増山 啓氏

(三菱重工業株式会社事業支援総括部・事業リスク管理部 リスクマネージャー)

3.企業のリスクマネジメント向上に向けた日本損害保険協会の取り組み

金泉 浩二氏

(一般社団法人日本損害保険協会経営企画部企画グループ グループリーダー)

4.保険会社から見た日本企業におけるリスクマネジメントの現状とこれからの方向性

長島 剛志氏(東京海上日動火災保険株式会社マーケット戦略部

日系グローバル推進室 ジェネラルマネージャー)

パネルディスカッション

<パネリスト> 柳瀬 典由氏、増山 啓氏、金泉 浩二氏、長島 剛志氏

<モデレータ> 山﨑 尚志(神戸大学大学院経営学研究科 教授)

講演1 企業リスクマネジメントと損害保険~「理論」から「今と将来」を考える~

柳瀬 典由氏

(慶應義塾大学商学部 教授)

企業リスクマネジメントと損害保険の今日的意義

慶應義塾大学の柳瀬です。私は、講演テーマでもある企業リスクマネジメントと損害保険について研究しています。本日は企業リスクマネジメントの理論から、損害保険の「今と将来」を考えるための素材を提供できればと思っております。

本日の講演内容は、大きく三つのトピックから成り立っています。まず、なぜ今、日本企業がリスクマネジメントを主体的・自律的に行っていく必要性が出てきたのかについて、私なりの仮説をお話しします。

二つ目にコーポレートファイナンスの理論的枠組みから見た場合、企業リスクマネジメントと損害保険の問題をどのように整理できるかについてお話しします。しかし、理論が現実の企業の行動をどの程度説明できるか分かりません。というのも、この分野はリスクマネジメントのコストに関するデータ、例えば企業の支払保険料を企業のディスクロージャーを通じて入手することができないからです。そういったこともあり、神戸大学の山﨑先生と私の研究室はここ数年間にわたり、少数ではありますが先進的と思われる日本企業に対するサーベイ調査を行っており、その中で企業の支払保険料に関する情報収集に努めています。そこで、三つ目のトピックとして、このサーベイ調査の結果について紹介したいと思います。

さて、2023年に発覚した保険料の事前調整行為問題を受けて、金融庁が保険会社や代理店に対する業務改善命令と一連の対応を行ってきました。ここでは、日本の企業保険市場における構造的な問題や適切な環境を阻害する要因を分析し、手を打っていかなければならないのではないか、という問題意識があります。

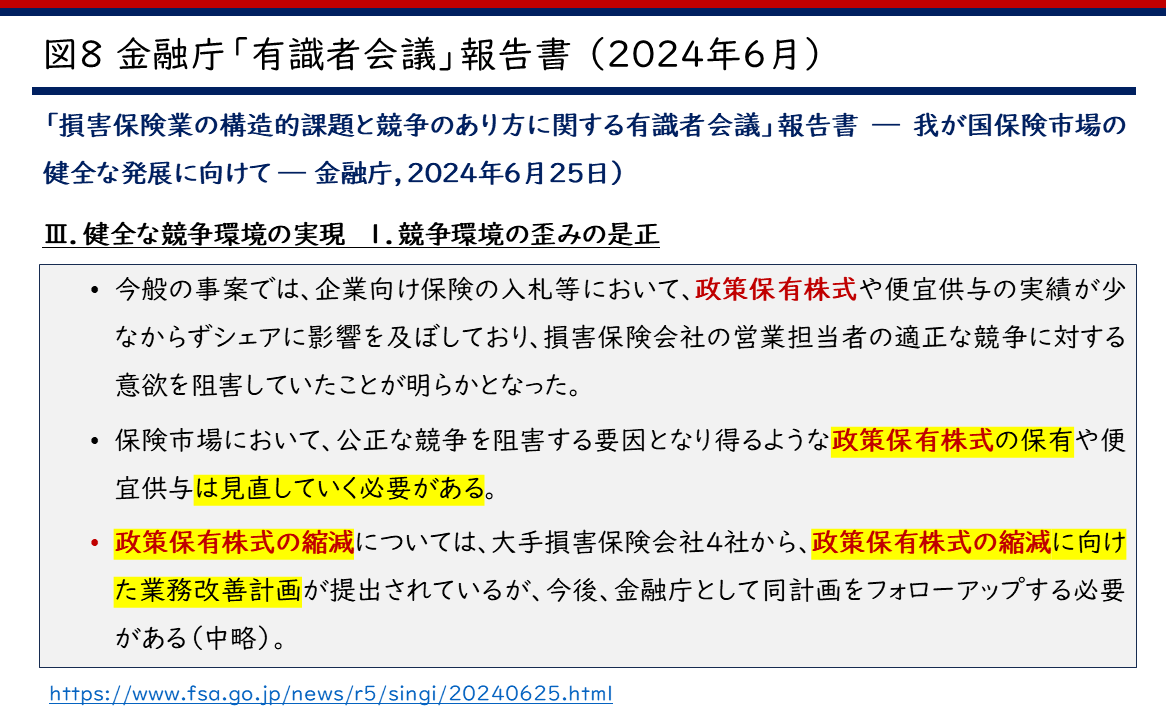

これを受けて2024年3月には、損害保険業の構造的課題と競争のあり方に関する有識者会議が設置され、わが国の損害保険市場における顧客本位の業務運営の徹底および健全な競争環境の実現の観点から必要な検討が行われました。

その報告書において、政策保有株の売却などの問題に加えて、保険のこの問題が利用者である企業のリスクマネジメントの意識の向上や高度化も同時に議論されていく必要があるのではないかという形で示されました。単に損害保険料だけの論点でこの問題を片付けてはいけないのではないか、という問題意識に立っています。

日本企業のリスクマネジメントを取り巻く環境変化

日本企業のリスクマネジメントを取り巻く環境変化について、以下、四つの観点からポイントをお話しします。一つ目は所有構造の変化です。わが国では戦前は財閥、戦後はメインバンクや安定株主を中心とする強力な企業系列や株式の持ち合いによって、組織的な取引関係が形成されてきたといわれています。これにより、グループ内の企業が互いに助け合うことによって、グループ全体としての長期安定的な成長を可能にしたという議論もあります。

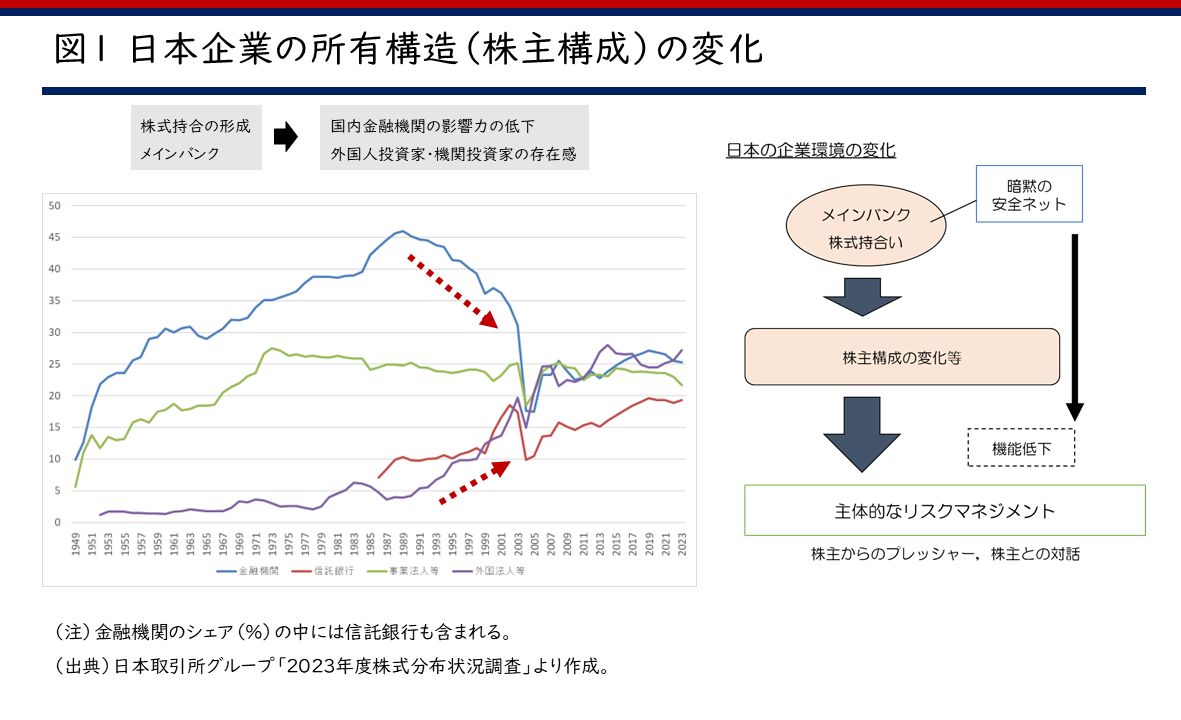

このように戦後の社会を形作ってきたのは、図1のグラフを見ると分かります。

図1は、1949~2023年までの日本の上場企業の株主構成の推移、すなわち、日本企業のオーナーは誰かという点を確認するための長期統計になります。戦後、日本経済が発展していく過程においては、金融機関や事業法人の持ち株がかなり重要な地位を占めています。他方で1990年代初頭のバブル崩壊以降、この構図が大きく崩れ、オーナーチェンジが行われている状況も確認できます。ここで見ていただきたいのは、この金融機関の持ち株が減る一方で、外国法人等の持ち株が受け皿のような形で存在感を増してきているという点です。

かつては、メインバンクや株式の持合いといった財務上の慣行が企業グループ全体の安定性を生み出すことで、個々の企業に対して暗黙の安全ネットの機能を提供してきた可能性があります。しかし、過去30年の間に株主構成が大きく変わる中で、こうした機能は低下してきました。このことは、個々の企業が、暗黙の安全ネットに頼ることなく、自らのリスクを意識し、それを自律的に管理していく必要性が生じてきたといえます。

このような仮説が正しいとするならば、企業のリスクオーナーである株主から経営者に対する規律付けや対話の場面において、リスクマネジメントがいかに企業価値を高めるかといった論点についても、今後はより一層、重要になると思われます。いうまでもなく、2010年代から一連のコーポレートガバナンス改革と平仄をあわせるように、さまざまな場面で株主への説明責任の拡大が生じており、非財務情報を含めたディスクロージャーの拡大が進展しています。例えば、企業リスクに関する情報開示に関しては、2004年3月決算から事業リスク情報の開示がスタートし、2019年の改正で開示内容の拡大が進められています。具体的には、従来からのリスク情報の開示に加えてリスクへの対応策の記述も求めるなど、一歩踏み込んだディスクロージャーが求められています。最近では、サステナビリティ情報の記述欄の必須開示項目として、リスク管理に関するディスクロージャーも求められています。リスクマネジメントに関する株主と経営者の対話の重要性はこういったところからも確認できます。

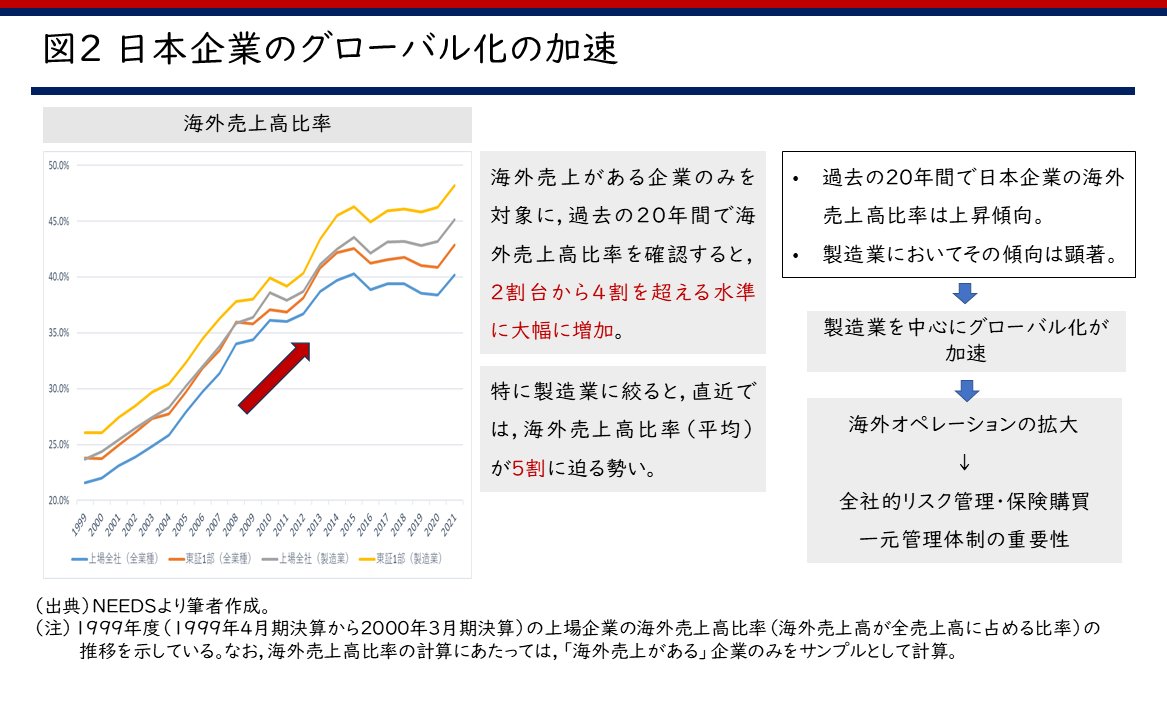

三つ目はグローバル化の加速です。日本企業もずいぶん前からグローバル化しているといわれてきましたが、最近の動向は実際、どうなのでしょうか。図2は、1999年度時点で海外売上があった企業を対象として、その後、海外売上高比率がどのように推移してきたのかを計算したものです。これによれば、特に製造業で、1999~2000年頃は20数%にすぎなかった海外売上高比率が、2021年には5割にまで迫る勢いで急増しているのが分かります。実際に計算してみると、過去20年という短い期間で、日本の製造業はその売上の半分近くを海外で稼ぐ時代になったという驚きの結果を確認することができました。

このような短期間での急速なグローバル化の進展について、企業のリスクマネジメントや保険購買管理の観点から考えてみたいと思います。まず、これはあくまでも推論ですが、こうした製造業を中心とするグローバル化の加速の背景には、海外M&Aの増加があるのではないでしょうか。そうであるならば、仮に、海外の買収先企業のほうが国内基準よりもはるかに高いレベルでリスクマネジメントや保険購買管理を実装していた場合、どちらのレベルに合わせるかという問題が生じます。その際、今まで、経営トップであるCEOやCFOが考えてもいなかった「外からのプレッシャー」が顕在化するのではないでしょうか。すなわち、グローバル的な観点からの全社的なリスクマネジメントや保険購買の一元管理の重要性が生じてくる可能性があると考えられます。

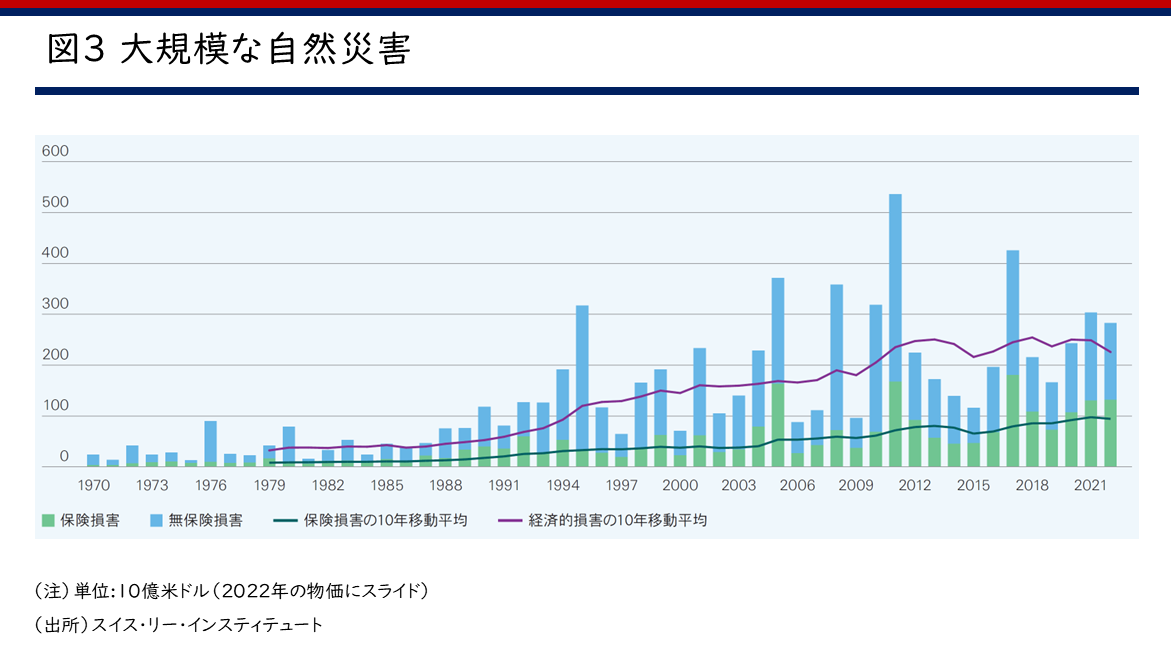

四つ目は自然災害の頻発です。図3は、1970~2021年までの約50年間の大規模自然災害に関する経済的損害、保険金の支払額の推移を示したグラフです。なお、大規模自然災害は、Swiss Re .Ltdの研究部門であるスイス・リー・インスティテュートによって定義されています。グラフからは、特に1990年代に入ってから、大規模自然災害に関する経済的損害、保険金の支払額が増加傾向にあることが分かります。こうしたトレンドは、日本でも同様に見られます。

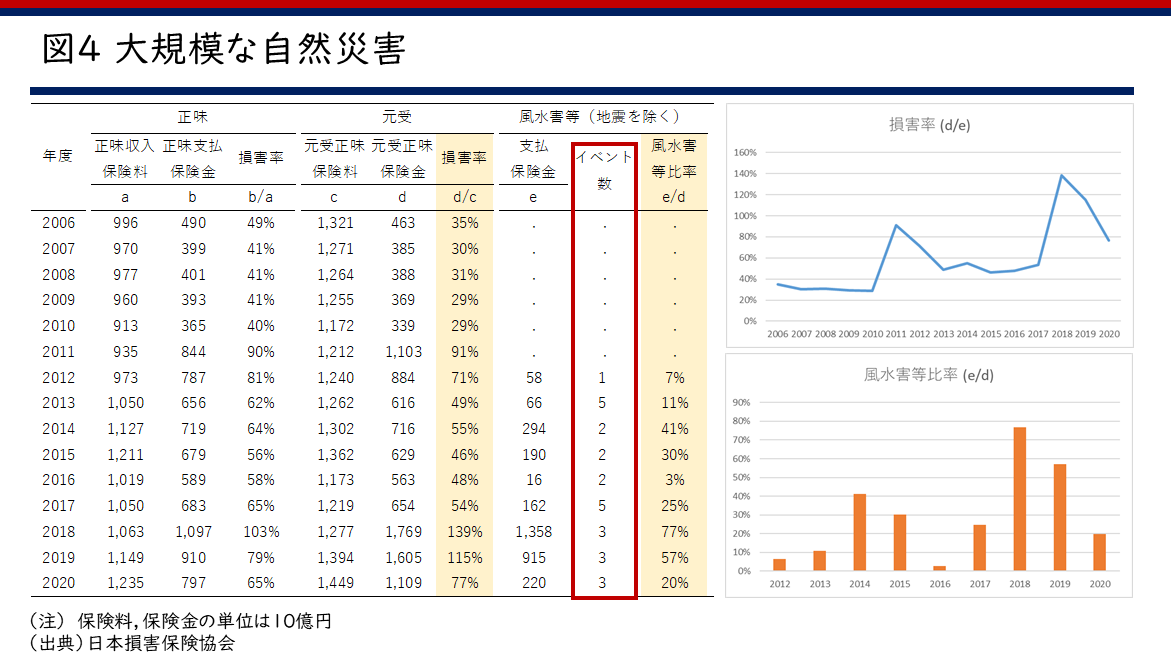

図4は、日本損害保険協会が開示している火災保険に関するデータを加工したものです。なお、データには企業保険および家計保険の両方が含まれており、分割開示されていない点は留意してください。はじめに、損害率(保険料に対して支払った保険金の割合)を見てください。損害率は年々上下していますが、基本的なトレンドは、右上がりということも見て取れます。さらに注目してもらいたいのが風水害比率です。これは、火災保険金の支払いに占める風水害を原因とする保険金支払いの比率を示しています。開示が始まった2012年以降、ずっと増えています。風水害リスクは、従来の火災保険のように大数の法則が働きやすいものではありません(従来の火災保険が補償していた家屋の火災は建物ごとに独立して発生し、全国的に見れば発生数も各年度で安定していることから発生確率の予測が立てやすく保険料の算定が比較的容易であるのに対して、風水害のような自然災害は広範囲かつ同時多発的に発生し、全国的な発生数や被害額も年度によって安定せず、また地球温暖化などの影響で将来の発生確率の予測が困難であることから保険料の算定が難しい)。このような取り扱いの難しいリスクが、この10年間に急拡大しているということです。もう一つ見ていただきたいのが、図4の左表の赤枠部分です。例えば、2012年の7%の風水害の保険金支払いは、たった一つの風水害イベントを原因としているということを意味します。2018年は台風21号により関西空港にタンカーが衝突して橋が壊れました。とても印象に残っている台風です。このとき、日本の火災保険金支払いの77%が、たった三つの風水害イベントで占めています。これは明らかにリスクの性質が変わってきていると見ることができるのではないでしょうか。

これまでの話をまとめると、日本企業のオーナーが変わり、オーナーとの対話の重要性が高まっていることが確認されました。また、海外依存度が非常に高まりました。特にオペレーションレベルで高まることによって、 CEOやCFOを含めた経営のトップが意識せざるを得ない案件が顕在化する余地が生じています。そういった中で自然災害の頻発が不可逆的に進む中で、日本企業のリスクマネジメント・保険購買体制のあり方は大きく変化する必要があると思います

企業リスクマネジメントと損害保険の理論的整理

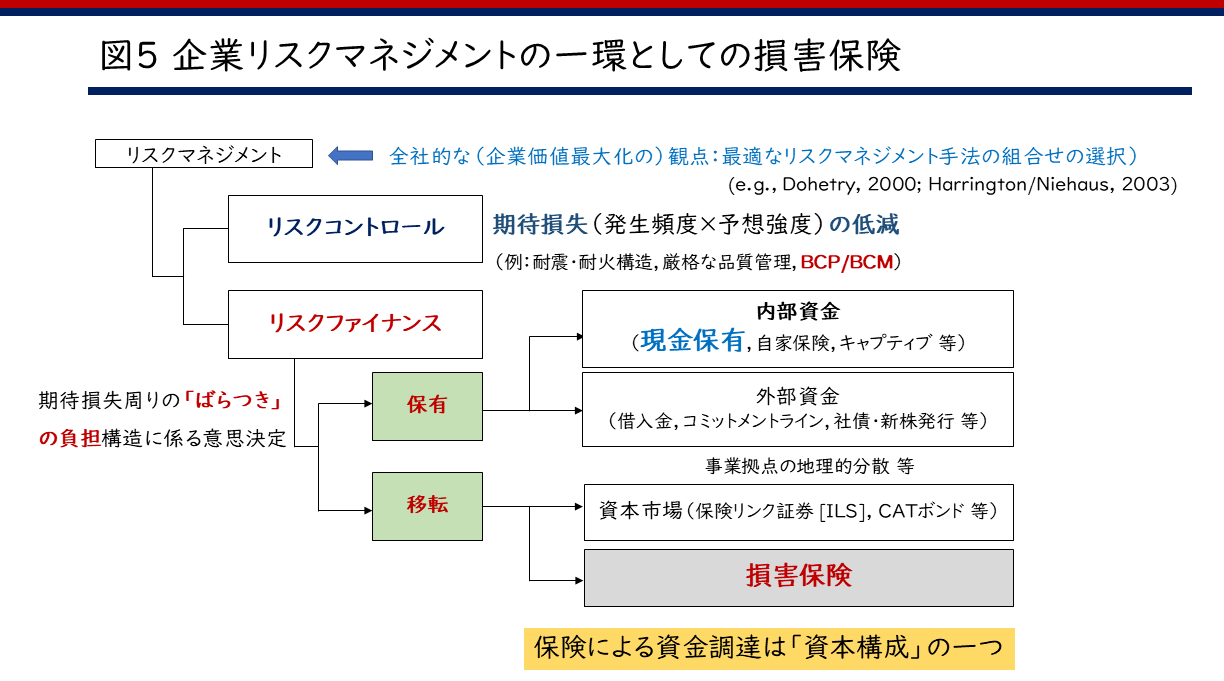

ここからは、企業リスクマネジメントと損害保険の理論に関して整理していきたいと思います。初めに「リスクマネジメント」という言葉の整理です。リスクマネジメントには、二つの手法があります。一つがリスクコントロール、もう一つがリスクファイナンスです。リスクコントロールの具体的なイメージとしては、耐震構造や耐火構造に優れた建物に投資をするといったことがイメージとしては分かりやすいところです。リスクファイナンスは保険を買ったり、デリバティブ(金融派生商品)を買ったりといったイメージが強いと思います。

ただし、理論的には、損失額の期待値、つまり発生確率、発生時に予想される発生の損失額の大きさで説明される期待損失を小さくする手法のことをリスクコントロールと定義します(図5)。

一方で、リスクファイナンスは、期待損失周りで「ばらつき」の負担に関する意思決定です。自分で「ばらつき」を負担することをリスク保有といいます。また、第三者に手数料を払って、「ばらつき」を引き取ってもらうことをリスク移転といいます。リスク移転は保険市場によって行うこともできますが、最近では資本市場を通じて行うことも可能です。具体的には、保険デリバティブやCATボンド(損害保険会社が大災害の保証による損失の発生を避けるために売り出す債券)などがあり、CATボンドは証券化という手法が使われます。こうしたさまざまなリスクマネジメントの手法を上手く組み合わせることで、企業価値を最大化することが重要になります。

さて、リスク移転の手法でもある損害保険の需要に関する理論が次のお話になります。損害保険業は企業保険の供給サイドになりますが、商品設計の自由度が高まることで、企業の事業特性等に適合した商品開発、提供を可能にしていく必要があります。利用者である事業会社の企業価値最大化の観点から、企業保険のあり方を再考することが、今後の日本の損害保険業にとって重要な視点だと思います。

一方で、事業会社である企業保険の需要サイドにある企業を取り巻く環境ですが、既に述べた通り、一連のコーポレートガバナンス改革が進む中で、現場のオペレーショナルなレベルにとどまらず、企業価値を高めるために保険購買をどう捉え、位置付けていくのかということが、より一層重要になるのではないかと思います。各社が全社的意思決定の一環として、企業保険の購入の有無や程度を整理していく必要性が高まっていると思います。

そうすると、リスクマネジメントと損害保険に関する理論と実証研究の蓄積が同時に重要になります。残念ながら、国内学会ではこうした研究が十分には行われてきませんでした。われわれアカデミアの反省点です。

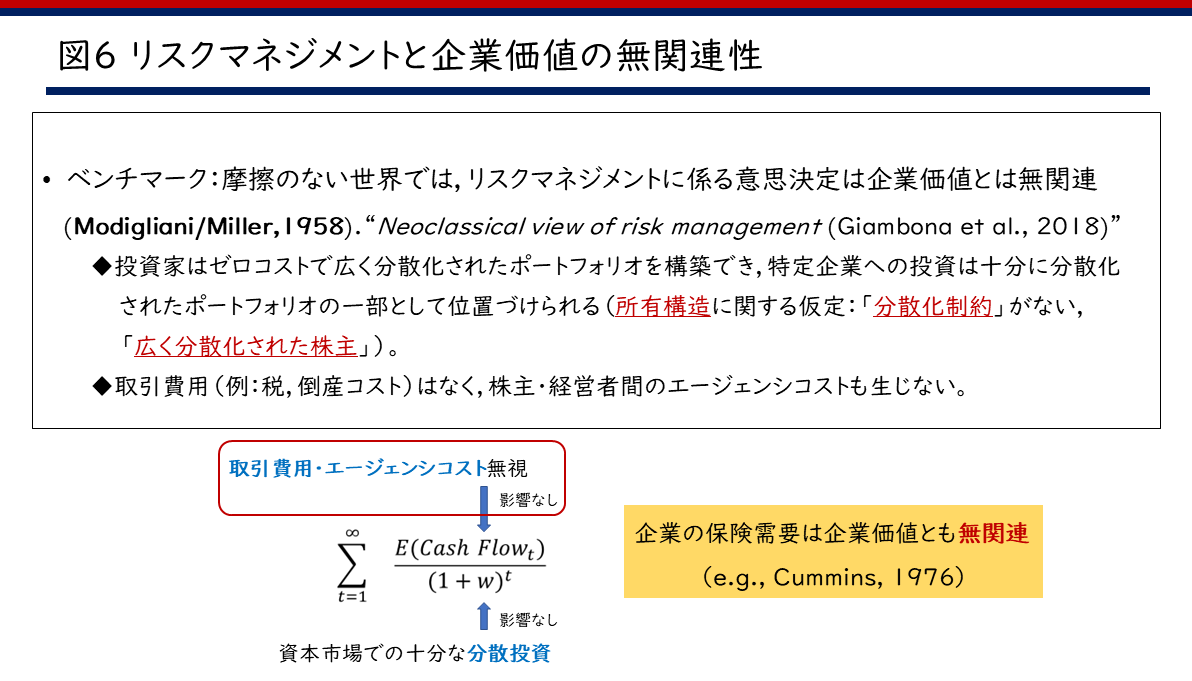

それでは、次に、リスクマネジメントと損害保険に関する理論について結論だけお話しします。コーポレートファイナンスの分野で、アメリカの経済学者のフランコ・モジリアーニとマートン・ハワード・ミラーは、とても有名な研究者です。この二人が、取引のコストもエージェンシー問題もない摩擦のない世界を仮定すると、リスクマネジメントにかかる意思決定は企業価値とは無関係であると提唱しています。ディスカウントファクターである割引率に関しては、保険が対象とするリスクは基本的に自分自身の固有の原因に基づいて動くリスクなので、株主が分散投資をすることによって消すことができます。したがって、理論的には企業価値を決めるディスカウントレートには、保険の購入の有無は関係ないということになります。加えて、取引コストやエージェンシーコストがない世界では、期待キャッシュフローにも影響は与えません。そうなると、保険の購入は、企業価値評価式の分子(期待キャッシュフロー)にも分母(ディスカウントレート)にも影響しません。これが、リスクマネジメント(保険需要)に関する無関連性命題と呼ばれているものであり、その後の多くの研究がベンチマークとするものです(図6)。

その後の研究では、このベンチマークの命題が成り立つためのさまざまな仮定を緩和するという作業が行われてきました。具体的には、取引コストやエージェンシー費用が存在する世界を考えたときに、保険の購入によって、企業価値評価式の分子である期待キャッシュフローが増える経路があるのかどうかという点が重要になります。こうした経路についてはいろいろな仮説がありますが、本日は時間が限られていますので、そのうち二つを取り上げたいと思います。一つ目は「過少投資・成長機会」に関する仮説、もう一つは「保険会社によるサービスバリュー」という仮説です。

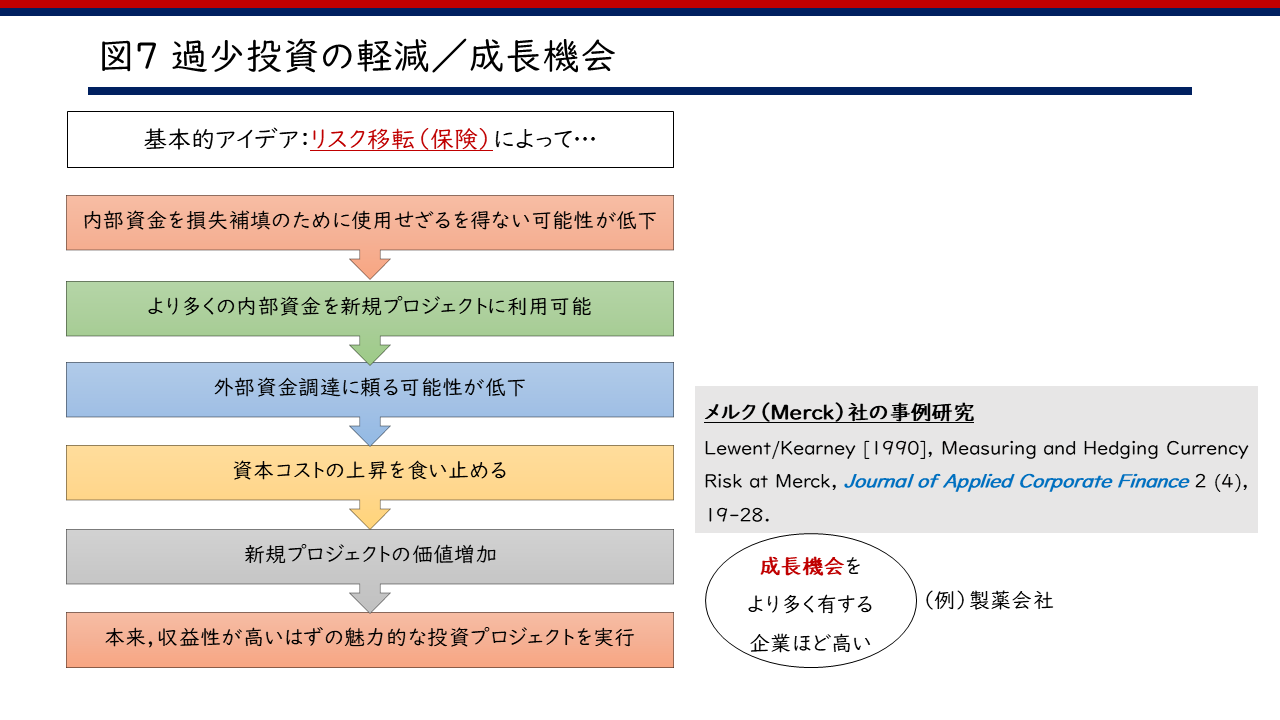

最初に、「過少投資・成長機会」仮説の好事例としてよく使われる『Journal of Applied Corporate Finance』に掲載された1990年の論文を取り上げます。1980年代、大手製薬会社のメルク社はリスク移転の手段であるデリバティブを大量に購入していたようです。当時のメルク社は借金が少なく倒産コストも極めて低かったわけですが、それにもかかわらず、なぜ、デリバティブを高いコストを支払ってまで購入しているのか、この点が大きな疑問でした。そこで、産学共同で執筆されたのが、先ほど紹介した論文です。そのエッセンスをまとめたのが図7になります。

基本的なアイデアは、リスク移転によって「虎の子」の内部資金(現金など)の価値をプロテクトするという点にあります。内部資金は将来のキャッシュフローを稼ぐための研究開発に使うために蓄えているのかもしれませんし、M&Aのために即座に使える資金として持っているのかもしれません。機動力の高い資産としての現金の価値といったイメージでしょうか。しかし、既存事業(主力工場など)が大規模火災などで焼失してしまったら、まずそこを再建しなくてはいけません。内部資金を稼ぎ出す大事な事業だからです。ただし、再建のためにはお金が必要です。どのお金を使うかといえば、一つは内部資金、あるいは借入金、もしくは新株発行で資金を調達するといった外部資金で調達をするということになります。

しかしながら、主力工場の焼失など、非常に大きな外生的なショックを受けると、通常は外部からの資金調達コストは高くなる可能性があります。そこで、新たに割高な外部資金調達を避けて、既にある内部資金を既存事業の再建のために活用する企業も出てくるかもしれません。その一方で、内部資金を再建投資に使わざるを得ない状況になってしまったら、将来のキャッシュを稼ぐはずだった新しい投資プロジェクトのために、割高の外部資金調達が必要になります。そうなると、結局、NPV(Net Present Value:正味現在価値のことで投資価値の判断に用いられる指標)がプラスになるような投資機会が縮小し、場合によっては、投資そのものが差し控えられてしまう可能性すらあります。これを過少投資といいます。

そこで、こういった問題を前もって予想する企業の中には、デリバティブの購入などリスク移転によって「虎の子」の内部資金の価値をプロテクトしておこうという動機が生じるかもしれません。実際、当時のメルク社にとって、将来の成長機会を見込んだ研究開発投資はきわめて重要であり、プロテクトされるべき「虎の子」の内部資金の価値もまた他の企業よりも非常に高いはずです。結局、将来性の見込みが高い会社は、突然の外生的なショックによって内部資金が枯渇することは何としても避けたい、過少投資は何としても避けたいと思うはずなので、たとえ高い付加保険料や手数料を支払ったとしても、保険やデリバティブによるリスク移転の価値は高くなるはずです。このような考え方が「過少投資・成長機会」仮説です。

ただ、「過少投資・成長機会」仮説だけでは、損害保険がなぜ企業価値を高める上で重要かという点の一部しか説明していません。というのも、この仮説では、リスク移転のメリットは説明できますが、リスクを移転する手法としてデリバティブよりも損害保険が好ましいという点は説明できていないからです。

ここで「保険会社によるサービスバリュー」仮説がクローズアップされます。この仮説を、二つのケースから考えてみましょう。ある企業が、二つの選択肢を提示されたとします。A案は、「保険会社から(保険料を支払って)保険金の支払いという機能、すなわちリスクファイナンス機能のみを購入する一方で、例えば、爆発が起きないような工場の設計仕様を提案するようなリスクコントロールサービスについては、別途、専門業者から購入する」という選択肢です。B案は、「保険を購入したら、もれなく、リスクコントロールサービスが無料でついてくる」いわば、セット商品として保険会社が提供するような選択肢です。ここで問題です。どちらの選択肢が企業価値の向上にとって望ましいでしょうか。

理論的に考えると、B案の方が良いということになります。なぜかというと、保険会社と専門業者とでは、リスクコントロールへの取り組みに対するインセンティブ構造が異なるからです。いうまでもなく、専門業者は、良いサービスを提供することにたけています。たけていますが、A案の場合は、サービスを提供したら、フィーをもらって終了です。しかし、B案の場合は、保険会社がリスクコントロールサービスを一体化して提供することによって、保険会社は自分たちが提供しているリスクコントロールサービスが本当に価値あるもので、結果を残せば、自分たちの保険金の支払いも減らすことができます。つまり、A案と比べて、企業と保険会社の利害が一致することになります。ここに、一体化されたサービス価値が組成される可能性があるのです。

この点は、ファイナンス理論の言葉を使えば、(リスクコントロールサービスを提供する側とサービスを購入する側との間の)エージェンシーコストの節約ということになります。エージェンシーコストの節約分だけ企業価値が高くなる可能性があるのです。このように、「保険会社によるサービスバリュー」仮説は、数あるリスク移転手法の中でも、保険購入が企業価値を高めることを説明するロジックとして、長年にわたって学術論文の世界で議論されてきました。

実証分析の試みと課題

そうなると、私たち研究者は、これらの仮説の妥当性を実際の企業の開示データなどを用いてチェックしたいと思うのですが、残念ながら、支払保険料のデータなど、企業のリスクマネジメント関連のコストは機密情報として一般には開示されていないことが多いです。そのため、実証研究の蓄積は非常に限定的です。例えば、カナダや台湾ではD&O保険(会社役員賠償責任保険)に関する情報は詳細に開示されていますので、そうした一部の保険種目に限定した実証分析しかできていないのが現状です。

そこで、最近では多くの国々で、企業の担当者に対するサーベイ調査によってデータを直接収集しようという動きが活発になりつつあります。私が整理しただけでも、そこそこの数はあります。例えば、企業リスクマネジメントに関するサーベイとしては、米国のデューク大学のジョン・グラハム先生やキャンベル・ハーベイ先生たちによる調査が有名です。これは、彼らが長年にわたって実施している企業のCFO等に対するサーベイ調査の一環として行われた調査です。この調査結果をもとに執筆された2018年刊行の『ファイナンシャルマネジメント』掲載論文では、企業経営者がどのような目的でリスクマネジメントに従事しているのかを分析しています。この論文では、企業価値評価式の分子にあたる期待キャッシュフローの増大が、分母の割引率ファクター、具体的には負債コストや株主資本コストの低下よりも、リスクマネジメントの目的として重要性が高いということを報告しています。この点は、本日の理論編の議論とも整合的だと思います。

さらに、この論文では、どういった特徴を持った企業がリスクマネジメント体制を充実させているのかも分析しています。分析の結果、例えば、成長機会に対する見込みが高い企業や、経営者がMBAの学位を取得しているなど経営リテラシーが高い企業において、リスクマネジメント体制がより充実していることが確認されています。こうした結果は、理論的な仮説を支持するものです。

日本企業のリスクマネジメント・保険購買の実態

さて、日本企業を対象とした研究としては、花枝英樹先生(中央大学)と芹田敏夫先生(青山学院大学)が行った企業リスクマネジメントに関するサーベイ調査が有名です。ただ、この調査では企業の保険購買に関してはほとんど触れられていません。そこで、私と神戸大学の山﨑教授は、ここ数年、企業のリスクマネージャーを対象として保険購買を含む詳細なサーベイ調査を実施してきました。ここからは、私たちのサーベイ調査についてお話ししたいと思います。まず、私たちの調査対象は、日本企業の中でもリスクマネジメントの高度化に関して意識が高いサンプルから構成されており、日本企業全体を代表しているわけではないことをお含みおきください。

私たちの調査で一番重要なポイントは、リスクマネジメントにどれだけコストをかけているかについて、企業間のばらつきを知りたいということです。そのばらつきが、理論的な仮説が提唱している収益性や成長機会といった変数とどう相関しているのかを見ていきたいのです。他方で、われわれがデータベース化を進めるためには企業の方々の協力が欠かせません。したがって、企業の方々にも具体的なメリットがある形で調査を進めていくことも重要です。この点を意識しながらここ数年間、サーベイ調査と回答企業プールの構築に取り組んでいます。

以下、直近の調査から得られた主なインプリケーションになります。一つ目が、調査対象企業約100社の内訳を見ると、売上高が5,000億円を超えるような大規模な企業が約4割を占めています。かつ海外売上高比率が約40%で、これもまたかなり高い比率です。ところが、こういった特徴を持つ企業ですら、全社的意思決定の一環として保険購買管理が十分には行われておらず、現場のオペレーションの一環として行われている可能性が示唆されます。また、私たちの調査では、「御社にとって保険を買う理由は何ですか」とダイレクトに聞いています。その中でも、資本関係やビジネス上の関係、長年の継続関係の取引実績を軸として、取引保険会社の選定を行っている企業も少なからずいます。さらに、自社グループ内の企業内代理店を中心に、保険仲介チャネルを活用する企業も一定程度見られます。

二つ目が、全社的意思決定の一環としての一元的保険購買管理の観点からは、保険購買のレポーティングラインとして財務経理部門が重要だという点です。調査では、どの部署が保険購買管理の事務局担当になっているかを確認しているのですが、人事総務部ではなく、財務経理部門がレポーティングになっている企業では、全体最適を志向するような回答が比較的多い結果になっています。

三つ目が、株主とのコミュニケーションの重要性です。10年以上前ですが、2011年に大手保険ブローカーのマーシュ社が行ったサーベイ調査のお手伝いをしたのですが、当時と比べると、足元では 株主とのコミュニケーションの重要性が増加傾向にあることが確認されます。

さらに、ブローカーや企業内代理店など、さまざまなチャネルをそれぞれの特性や優位性を考慮しようとしている傾向も見られます。このように、大規模企業を中心に、保険の利用者(ユーザー)である企業がより一層賢くなることは、ひるがえって、保険仲介チャネルや損害保険会社といった保険の供給サイドを担う人たちも、その専門性を高める努力が必要になると思います。こうしたある種の緊張関係は、損害保険業の健全な発展にとって極めて重要だと思います。

最後に、特に、大規模かつ海外売上比率が高い企業において、「保険会社によるサービスバリュー」の重要性が高まりつつあるという点です。いうまでもなく、こうした大規模かつ海外売上比率が高い企業は、日本経済を牽引していくべき重要な存在です。こうした動きは今後、さらに加速していく可能性があるのではないかと思います。

ところで、皆さんご承知の通り、最近、損保会社は政策保有株式の売却を進めています。その売却資金を活用してどのような投資を行うべきでしょうか。コーポレートファイナンスの理論からすると、投資政策によって企業価値が高まるかどうかが決まります。最近、東京海上日動は大手のエンジニアリング会社を買収しました。損害保険会社が「保険会社によるサービスバリュー」の重要性を意識していた結果かどうか分かりませんが、こうした投資が仮に「保険会社によるサービスバリュー」を高めていく可能性があるとすれば、先ほどの調査結果からして悪くない選択肢かもしれません。

さて、そろそろまとめに入りましょう。かつては安定株主のもとで、それぞれの企業グループ内での経営の最適化が行われてきました。他方でこうしたグループ単位での最適化は、個々の企業のリスクマネジメントの観点からすると、受身な対応を許容するものだったと思います。繰り返しになりますが、これはかつての経営環境のもとではとても合理的な仕組みだったと思います。しかし、状況が変われば、なすべきことも変わるべきです。その点からすると、日本企業を取り巻く環境が大きく変化する中、先進的な企業でさえ、自律的なリスクマネジメント体制への移行はやや遅いと感じるところです。

図8は、2024年6月に出された金融庁の有識者会議の報告書内の文章です。健全な競争環境の実現のためには、企業「自ら」のリスクマネジメント意識の向上が必要であることが強調されています。

主体的・自律的なリスクマネジメント体制をいかにして実現するか?

ここで重要となるのは、企業「自ら」のリスクマネジメントに係る取り組みをどう実装していくかという点です。そのためには、リスクマネジメント体制を高度化する努力を行っている企業に対して具体的なメリットを付与し、CEOやCFOといったトップマネジメントが、リスクマネジメントや保険購買管理の高度化の意義を理解する環境を整備する必要があります。会社全体にとって良かったと思えるようなインセンティブが何より重要になるのではないかと思います。

一つのアイデアですが、保険業には非常に多くの規制があるので、プロの保険契約者の要件を設定し、それを満たした企業(=リスクマネジメント体制を高度化する努力を行っている企業)には大幅な規制緩和のメリットを与えてはどうでしょうか。大幅な規制緩和のメリットを与えることによって、自己責任で経営陣がフリーハンドでさまざまな取り組みができるのならば、会社全体にとって良かったと思えるようなインセンティブになるのではないでしょうか。また、そうしたプロの保険契約者の要件として、専門性の高いリスクマネージャーの設置を位置づけるなどすれば、リスクマネージャーの会社内での地位の向上にもつながると思います。そうすれば、社内の出世コースの一つとして、専門性の高いリスクマネージャーを認識しようという動きが出てくるかもしれません。

実は、アメリカにはExempt Commercial Purchase(ECP)やIndustrial Insured(II)という、プロの保険契約者に関する仕組みがあります。プロの保険契約者は基本的に規制緩和の対象になっています。そもそも、プロの保険契約者というのは、自己責任でリスクマネジメント・保険購買をする能力があるわけで、そうであるならば、基本的に保険業法規制の適用を大幅に緩和してもよいのではないかという発想です。ここで重要な点は、アメリカのECPやIIでは、プロの保険契約者になるためには、適格性を持ったリスクマネージャーを置いていることが求められている点です。そうすると、適格性を持ったリスクマネージャー、保険購買・リスクマネジメントの専門家を社内に設置することが重要になります。そして、適格性を持ったリスクマネージャーの要件としては、例えば、リスクマネジメントや経営学、ファイナンス論などの講義が設置されている大学等で学んでいることや、CPCU(Chartered Property Casualty Underwriter:米国認定損害保険士)等の資格を取っていること、さらには、実務経験が豊富なことなどが重要となるようです。

もちろん、日米では保険市場を取り巻く環境は大きく異なりますので、アメリカの制度をそのまま日本に導入することは非現実的かもしれません。しかしながら、プロの保険契約者を定義し、そのように大幅な規制緩和の恩恵を付与することによって、日本企業の自律的なリスクマネジメント力が強靭化する可能性は十分にあると思います。その意味において、今後は、産官学の連携によって、適格性を持ったリスクマネージャー育成のための「教育パッケージ」を開発していくことも重要になると思います。

講演2 保険リスクマネージャーとしてのグローバル保険プログラム(GIP)運営

~損害保険プログラムを活用したガバナンス・内部統制強化の取り組み

増山 啓氏

(三菱重工業株式会社事業支援総括部・事業リスク管理部 リスクマネージャー)

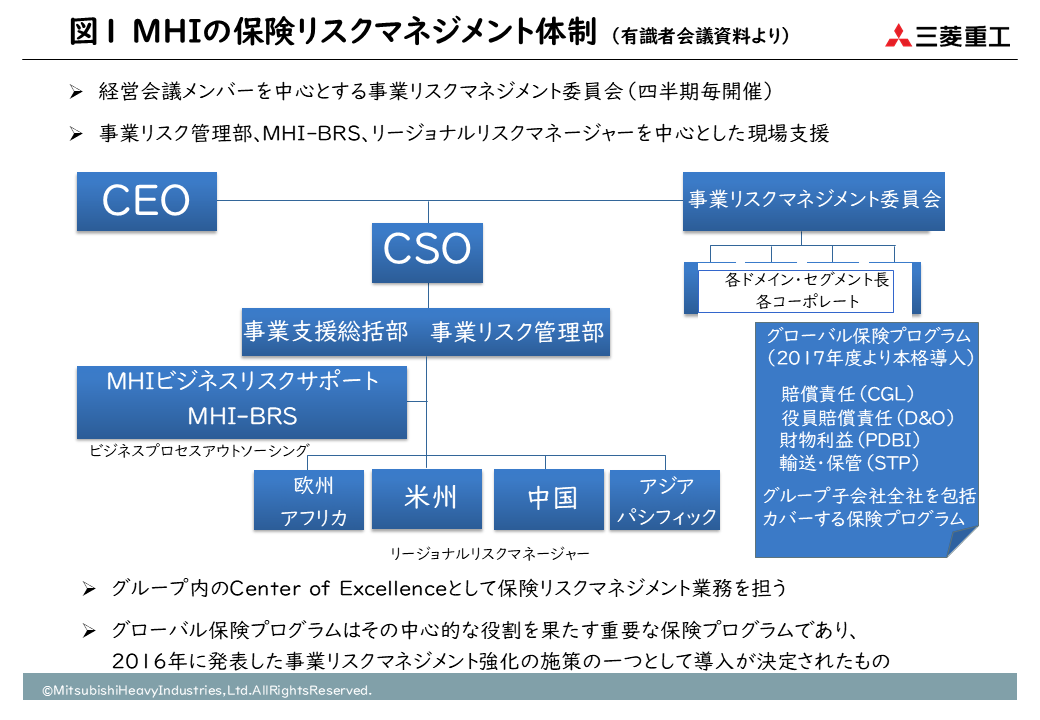

三菱重工業の保険リスクマネジメント体制とグローバル保険プログラム

三菱重工業の増山と申します。私の所属している三菱重工は、創業130年を超える典型的な日本の製造業です。現在の売上高は5兆円弱で、グローバルで約8万人の従業員が働いています。グループ会社が約300社あり、海外売上高比率は6割に迫るところです。私は実務経験もありCPCU(米国認定損害保険士)を持つリスクマネージャーですが、三菱重工に2017年に採用された際、前任のリスクマネージャーはいませんでした。つまり、私の入社以前は、保険のプログラムも存在しなければ、保険リスクマネジメントを全社的に見る人もいなかったということです。

今回、先進企業として取り組みを紹介することになりましたが、まだ7年間しかやっていません、というのが私の感覚です。裏を返すと、伝統的な日本企業であっても、数年でガラッと変わります、というお話をします。実はこの取り組みを始めたときに、当社内や取引損害保険会社からも、「三菱重工でこれは無理だ」という声が圧倒的に多かったと聞いています。なぜかというと、当社は縦割りの強い会社ですから、部門横断機能は全くフィットしないと言われていました。しかし、やってみたら数年でできました。

これはなぜかというと、保険は大事なファンクションではありますが、事業会社目線で言うと、その内容や実務にこだわっている人は多くありません。そういう理由もあるのではないかと思います。専門家が一気に動かすと、割と早く横串が刺さるファンクションではないかと思います。私がそれと対極にあると思うのは、ITやシステム系は統合するのが大変で、某金融機関では統合が終わらないとか、ITシステム系は実務に強く関わっているため、こだわる方もたくさんいるので横串を刺していくのはかなり大変なのだと思います。

図1の「事業リスク管理部」が、社内での私の部署です。担当役員はCSO(Chief Strategy Officer:最高戦略責任者)になります。三菱重工は、大きくて重いものを作っています。自動車メーカーのように同じものをたくさん作るタイプではないので、リスクボラティリティ(リスク変動性)の高いビジネスが多いです。そのリスクとオポチュニティは裏表であるという発想から、Chief Strategy Officerの中に事業リスク管理部が置かれています。この部署には30名弱のメンバーがいますが、主にやっていることは、保険化できないビジネスリスクの審査や対処です。当社は飛行機製造に取り組みましたが、残念ながらローンチできなかった、それもビジネスリスクですし、今はさまざまな地政学リスクもあります。加えて非常に長期間のプロジェクトもあるので、物価上昇や為替変動をどうするかなど、あらゆるリスクがありますが、それらのほとんどは保険ヘッジできません。30名弱いるスタッフの中で、私ともう1人しか保険リスクの実務者はおらず、事業を取り巻くリスクのうち、保険化できるものを私のところで見ています。

保険化できるリスクとビジネスリスクを比較すると、ビジネスリスクの方がはるかに大きいことが多いです。だから保険リスクの管理に意味がないということではなくて、保険リスクはわれわれの方でしっかりと対応するので、経営者や事業部門の皆さんは取るべきビジネスリスクを取って利益を出してください、という役割分担になっているということです。

当社の保険リスクマネジメントの中でグローバル保険プログラムについては、グローバル300社を包括した保険プログラムであり、この運営がコアとなる活動です。事業会社の手配している全ての保険を見ているわけではなく、グローバル保険プログラムは図1に書いてある4種目だけです。事業を営むのであれば、当然、財物があるから財物保険をかけているでしょうし、事業をやっていれば事故発生により第三者へ迷惑をかけるかもしれないから、賠償責任はかけていると思います。こうしたグループ共通に付保される保険種目はグローバル保険プログラムとして、グループ各社に加入するかどうかをオプションとはしていません。グループポリシーとして、当社の子会社である限り必須加入という形になっています。その運営はこちらで全責任を取る、という建付けになっています。そして事業リスク管理部の下にMHIビジネスリスクサポートという会社があり、14名の専従者がいます。トータルで本社サイドでは16名の保険リスクマネジメント専従者がいます。もともと、この会社は当社の企業内代理店の一部でした。企業内代理店は既にグループ外へ売却しているので、その一部分を独立させてグローバル保険の運営実務を担っています。照会応答や基礎数字を集めたり、インボイスを出すなどの実務は全てここで担って、本社部門の方は全体の業務企画を中心に役割分担をしています。

グローバル保険プログラム導入と保険付保目的の整理

プログラムを入れるときに社内でどんな話をしてきたかと、入れた後に何が起こったかを紹介します。プログラムの導入や、リスクマネジメントの話をするときに一番大事なのは、頻度と損害の大きさをグラフ化したリスクプロファイルを、どのようにイメージして共有するかが極めて大事です(図2)。これが共有できないと、話がかみ合わないし、事業部門や実務担当者と話をすると頻度の高いところに議論が集中することになります。図2の右側のテールリスクといわれる頻度の低いところは、「そもそもそんなことは起きたことがない」というところから話が始まります。しかし、リスクマネジメントとしてどちらが重要かというと、ボラティリティも高く重要なエリアになるので、このテールリスクをどれだけ可視化できるかが非常に大きなポイントになります。

リスクマネジメントのプロセスは、まずリスクを洗い出し、評価して、対策する、残ったリスクを保有するのか移転するのかという話です。第2段階では、リスクを洗い出したものを評価する。ここがポイントで、どのように可視化していくかが極めて重要だと思っています。ここで事業部と経営とのコンセンサスを得るのが大事なことです。これができていないと、「こんなことは、起きない」「今まで経験がない」という話になります。具体例を出すと、2017年に埼玉県のアスクルの倉庫で火災が発生し、125億円の損害が出ました。これは、1台のフォークリフトが起こした火災事故です。1台のフォークリフトが125億円の損害を出すとは、今まで誰も想定していなかったのですが、実際に起きました。この議論をするときには、自分が起こしたことがないというだけではなくて、マーケットでどんなことが起きているのかを考える。ECビジネスの拡大により倉庫やデータセンター、半導体工場も大きくなり環境変化を考えると過去と現在は不連続です。見える化してしっかりと議論の土台に上げないと話がかみ合わない。ここが非常に重要なところです。リスクを洗い出す作業は、皆さんやっていると思います。特に上場企業であれば、リスク開示は内閣府令でも出ているので、そのファンクションは取り組まれていると思います。その第2段階の評価をできるだけ正確にやる。真の値は誰にも分からないので、会社の中でのコンセンサスを作るしかないのですが、どのぐらい解像度を上げられるかが、次の議論にすごく大事ではないかと思います。リスクマネジメントや保険プログラムの話がうまくいかないのは、ここに問題があるケースが多いのではないかと思っています。

これができると、次の保険の話はかなり単純化されると思います。そういったリスクプロファイルに対して、保険を何のために付保するのかは、ほぼ3通りに集約されると思います。一つ目は、リスクファイナンスとして手配することです。なぜそれが効率的かというと、同じようなものは集めた方が効率的です。スケールメリットと分散効果がかかるので、自分の自己資本でリスク保有するよりも、よりポートフォリオの大きい保険会社に移転した方が有利だということで整理されます。多くの会社は保険を買うというとファイナンスをイメージされて、財務的には余裕があるからいらない、と検討が止まっている会社もありますが、資本の有効活用という観点で保険を買うという視点があってもいいと思います。それ以外の利用方法がオペレーションと事故削減です。二つ目のオペレーションは、どちらかというと買わされているところもありますが、保険が取引上で要求されているものです。例えば、輸出入に関する貨物保険では、貿易決済タームの中に保険が組み込まれていますし、最近日本でも増えてきましたが、特に北米では取引契約の中で賠償責任保険の付保証明を提出するよう求められます。賠償責任保険をつけていないなら、信用できないので取引しませんということです。当社にも北米のプロジェクトが多数ありますが、年に一度、賠償責任保険の付保証明を出さないと、工事現場に入ることすら許されないということが実際あります。もう一つは、事故に遭ったときに自分で査定しなくていいということと、賠償責任保険は第三者に示談して、根拠の裏付けとしての業務のアウトソース機能もあります。損害保険がリスクファイナンスとして必要というより、オペレーションとして必要ということです。

三つ目の事故削減が、リスクコントロールです。当社では、保険プログラムはリスクセンサーとして働き、リスクコントロールに重要な役割を果たしています。当社のプログラムは非常に免責金額が低いということもあって、リスクセンサー機能が副次的に得られたものではないかと思います。また自社では損害の経験が浅いけれど、保険会社は火災事故の経験が豊富にあるので、それを活かしたリスクサーベイを活用しリスク改善することもリスクコントロールの一つです。

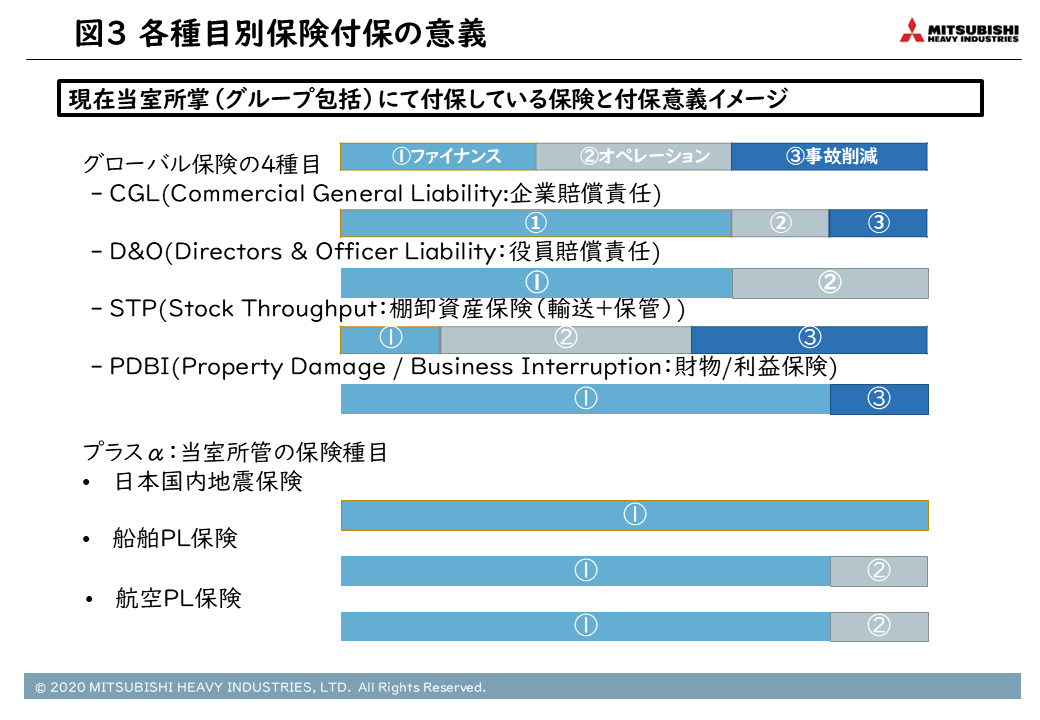

当社が付保している保険は、グローバル保険の種目とグローバル保険ではありませんがわれわれの方で所管している保険種目があります。これらの保険の付保目的がどのようになるのかを、各保険種目別に落とし込んだものが図3です。賠償責任保険については、レイヤープログラムといって、階層構造になっていますが、このレイヤーによっても意味合いが違います(図4)。分かりやすい例では当社も地震保険をつけていますが、これはピュアにファイナンス目的としてです。オペレーションで誰かに付保証明を提出することもないし、保険会社による損害査定のニーズやリスクコントロールという機能に期待して保険付保をしているわけではありません。

一方でSTP(Stock Through Put:棚卸資産保険)は、一般的に貨物保険といわれている分野です。こちらは輸送中の物自体のリスクをカバーする保険なので、他の種目に比べると限度額が低いです。かつ、物が分散しているので、リスクファイナンスとしての意味合いはあまりないです。先に述べた通り貨物保険は貿易決済タームの中に組み込まれているので、オペレーショナルに必要という側面もありますし、事故件数は多いです。そのため、事故情報を集めることで事故防止につなげるリスクコントロール機能のウエイトが高い。このような形で、各種目意味合いが違います。これも非常に重要なところで、リスクプロファイルを明らかにして、それに対する保険付保を決めると、その保険は何のためにつけているのかを定義することができます。

この定義を保険会社と共有することも極めて大事です。なぜならば、保険料交渉にもこの考え方は非常に重要だからです。例えば、STP保険は貨物保険なので、ファイナンス理由で買っているわけではありません。貨物保険の世界なのでリザルトレーティング(保険成績による保険料調整制度)は、自社の成績によって保険料が変動する仕組みが入っています。今、保険業界全体で事故が増えて全体の料率が上がっているので、自社で保険事故がなくとも更新のタイミングで保険料を上げることについてよく話が出てきますが、STPに関しては、ファイナンスとしてマーケットに出ている部分はほとんどなくリザルトレーティングのウエイトが圧倒的に大きいので、マーケットの変動にほとんど影響を受けないという交渉をすることになります。

一方で、ここで言うファイナンスは保険マーケットに出しているという意味なので、ファイナンスのウエイトが高くなればなるほど、保険マーケットが変動すればその影響をダイレクトに受けるということです。顕著なのは航空PL保険です。当社は、航空機部品を作っているので航空PL保険を付保しています。これは航空機ビジネスに関わる企業しかつけていない保険なので、一般的な保険に比べるとマーケットがとても小さくなります。ここ数年ボーイング社の飛行機が墜落したり、ウクライナで飛行機が接収されたり、といったことが発生しています。当社が一度も航空保険を使っていなくても、航空保険マーケット全体で非常に成績が悪くなると運命共同体として保険料が急増することがあります。船舶も同様に船の関連業界しかつけていないので、その業界でリスクシェアしています。自家保有しているリザルトレーティングは、自分のリスクが平準化されているだけなので、マーケットで他の人が何をしていようと当社とはあまり関係ありません。保険会社との保険料折衝のやり方も、リスクプロファイルや付保目的で変わってきます。

私はもともと保険会社出身で、財物保険のアンダーライターとして保険契約の引き受け審査をする仕事をしていたので財物保険の方が得意ですが、リスクマネージャーの立場になると、賠償責任保険の方が大事だと思うようになりました。極論ですが、企業の保険プログラムの成熟度は、賠償責任保険プログラムで測れるのではないかと思っています。それぐらい賠償責任保険は大事です。もともと日本の保険は、財物保険から発展して企業では総務部門が管財の一環として保険を担当しているところが多いと思います。それぞれを比較していくと分かりやすいのですが、カバー対象は財物で自分の物が壊れたことに対して自らの保険でカバーします。賠償責任保険は、第三者の損害に対してカバーします。そういった意味で、レピュテーションリスクの観点からも賠償責任保険の方が重要だというところです。また、財物保険がPL(損益計算書)のカバーなのか、CF(キャッシュフロー)のカバーなのかという観点では、当社のような古い会社は帳簿上の金額は減価償却が進んでいるので、簿価1円という資産が結構あります。今の火災保険は再調達価格額ベースで付保されることが多いので、PLカバーではなくてほとんどCFカバーです。一方で、賠償責任の方は偶発事象による偶発債務なので、もし第三者に迷惑をかけて賠償責任を負った場合に負担すべき金銭は保険付保されていなければ、当期PLに直撃するというところで違いがあります。

付保証明についても、財物保険は自分のものに対する保険ですから第三者に提出するように言われることはほとんどありませんが、賠償責任保険は付けていないと仕事にならないということです。財物保険の最大損害額は、物に対する保険なので再調達価格以上には損害は出ません。一方で賠償責任は理論上青天井で、特に北米においては、事案によっては訴えられた企業が3桁億円の賠償責任を負うことも珍しくない市場ですから最大損害の予見性も違います。保険会社の引き受け姿勢では、財物は自然災害リスク、賠償責任については北米リスクに対する厳しい見方が際立っています。企業の目から見ると、まずプログラム化や高度化を進められるのであれば、まずは賠償責任保険をきちんとやってから財物保険というのがいいのではないかと思っています。

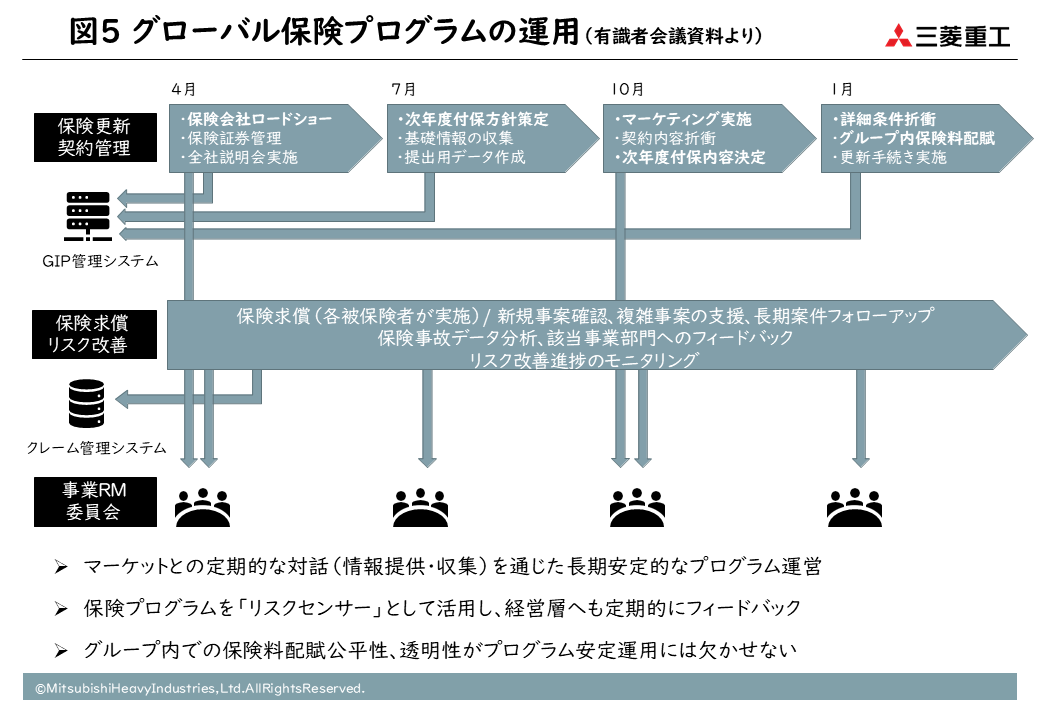

次にわれわれの1年の業務と、どんな形でプログラムが経営の意思決定に使われているかというお話です。われわれの保険プログラムは4月1日更新ですが、「更新が終わった後、する仕事があるんですか」と聞かれることがあります。図5の一番上のラインは、保険の更新のルーティンスケジュールになっています。

グローバル保険プログラムの実務と事故情報の収集・分析

4月に更新が終わると、この時点で保険会社ロードショーを毎回やっています。われわれのプログラムの更新にあたって、いろんな情報を保険会社に出してアンダーライティング(引受審査)をしてもらうのですが、「もっと必要な情報ありますか」「リスクアペタイト(こういうものは受けたい、こういうものは受けたくない、といったこと)に変化がありますか」などについて、更新が終わった直後にインタビューしてお伺いすることにしています。事務的なところでは、保険証券の発行管理をしています。4種目で約160件ぐらいグローバル保険証券が出てきますのでこの管理をしています。

7月から次年度更新のための基礎情報の収集でグループ内の参加会社全300社宛にアンケートを送っています。「売上高はいくらですか」「固定資産はどのぐらいありますか」「役員に異動はありますか」といった保険付保に必要な情報を7月から収集し始めます。夏休みを挟むので3か月ぐらいかかっています。そして集めた情報をもとに、次年度どのようなストラクチャーで保険をつけるかという議論を行います。

10月からマーケティングを開始しており、翌年4月開始の保険プログラムも始期日半年前の10月から交渉が開始されます。例年12月は次年度の付保内容の決定のファイナルステージです。そして12月末、更新日3か月前には次年度のプログラム内容が確定しています。1月からの「詳細条件折衝」は各国にどのくらいの保険料を配分するかということと、グループ内でどのように配分するか、皆さんのコストがどのくらいになるかということですので、これが最も難易度が高く非常に神経を使います。このルーティンを毎年繰り返しています。

図5で矢印が下に伸びているところがありますが、一番下のラインが経営の意思決定機関である事業リスクマネジメント委員会で、経営会議だと見ていただければと思います。年に2回、10月に次年度の方針を諮って、4月にその結果を報告します。これが保険の更新に関する一連のルーティンワークになります。

いつ事故が起きるか分からないので、保険事故求償は通年です。当社は免責金額設定が低いため多数の保険事故の報告があります。これだけ多数の事故報告があるなら、当然リスクコントロールに使えるという発想になります。現場で起きている事故について保険を通じて得られる情報は、3か月ピッチで直接経営に上がり必要な経営の意思決定を下してもらう。まさに経営の意思決定にも保険のデータが使われている形になります。

われわれはこの機能をリスクセンサーと呼んでいて、ファイナンスとして保険を活用しているわけではなくて、事業会社や各場所で起きている事象、情報に対して保険金というお金がついて動いているという考え方をしています。これを集めていくのが、この保険プログラムの本質的なところです。

図6は、クレーム管理システムの仕組みを単純化したものです。事業部門や被保険者が事故に遭って事故報告をします。事故報告をすると保険会社との間で、なぜ事故が起きたのか原因の調査があったり、場合によっては、第三者のサーベイヤーや鑑定人が入って、最終的に損害額を協定して保険金を払ってもらう。多くの人が、このプロセスをメールで連絡しているので、そのメールを事案毎に保存する仕組みになっています。

事故に遭った被保険者は、当社のクレーム管理システムのWeb窓口から事故報告します。イントラネットの中にいろいろなデータベース、マスターが置いてあり、事業部門から事故報告が来たら、このシステム自体がこの保険会社のこの部門に事故報告をさせるというメールを保険会社に通知します。保険会社はメールを受け取ると事故報告を受け付け、「事故のエビデンスとなる写真を送ってください」「事故の報告書を出してください」といったやり取りがメールで行われます。それを自動仕分けして、システムの中に溜めていくということです。

以前は、保険会社からロスランデータと呼ばれる事故の詳細データをエクセルでもらっていました。しかし、ロスランデータは「何月何日、どこどこで火災事故1億円」といった保険事故の結果情報しか入っていなくて、これには大きな不満がありました。なぜそんなことになったのか、再発防止にどのようなことをしているのかなどは、そのデータだけでは分かりません。保険会社に問い合わせて、保険会社のデータベースから関連情報を探して教えていただくという方法でやっていましたが、手間を省くために上流の情報を全部収集した方がよいのではないか、というのがこのシステムの発想です。損害保険の保険金求償プロセスにおいては、われわれが原因を聞かなくても保険会社が代わりに聞いているので、そこを共有・保存できれば同じことを聞く必要はないという発想に基づいています。

図6の赤枠で囲ってあるポイントは、このメールをわれわれの方で見える化することによって、保険求償を行う事業部門あるいは保険会社の損害査定部門に追加のオペレーションは必要ないということです。最初は保険会社にこちらのシステムに入って保険金登録をしてもらうとか、保険会社側にシステムを作ってもらうなどいろいろ考えましたが、そうすると二度手間になったり、どちらかのオペレーションを重くしなくてはいけなかったりするのでやめました。事故報告をメールでやり取りしているなら、そこにカットインするのが一番早いという発想で作ったものです。唯一、手作業が発生するのは、われわれのシステムと保険会社のクレームシステムは個別なので、ブリッジするナンバーが必要です。保険会社の事故番号については手作業で紐づけしています。そこが紐づけば、あとは定期的に保険会社から回ってくるデータを事故番号に合致させればいいだけなので、これで見える化されるようになります。

こうして蓄積されたデータベースからどんなプロダクトができるかというと、まずは個別の事故発生原因の掘り下げがしっかりできるようになりました。われわれが知りたい情報はメールで保険会社が代わりに質問しているので、なぜこんなことになったのかが非常に分かりやすくなりました。保険事故は起こらないに越したことはないのですが、キャッシュフローの観点からも起きたことは早く処理して再発防止につなげたい。事故発生から求償完了までの時間はこのシステムで追いかけて、それをKPIとして各事業部門別に並べて見ると、早いところと遅いところがきれいに分かれます。求償手続きのメールの文調も、上から目線のところもあれば、言われたことにしっかり応えているところもあったり、全然違います。事業がしっかり回ってるところは、情報もすぐ出るし、保険会社と高圧的に交渉することはありません。求められた情報をすぐに提出できなかったり、保険求償を放置するところは、何かオペレーション上に問題があるのです。こういうものが早期検知されるのは、非常に意味があると思っています。また被保険者だけではなくて保険会社とのやり取りからもプログラムの改善につなげています。例えば保険約款の内容は、グローバルプログラムなので一本化されていますが、保険会社の損害担当によって解釈が分かれることもあります。解釈が分かれやすいところは、言い回しや表現を改善したり、場合によってはこちらから、「その解釈は以前こういう形でなされ、保険会社とはこういう合意になっています」とフィードバックするなど、標準化していくところにも役立っていると思います。

こうしたプロセスをモニタリングするのは非常に意味があることで、事業部門から直接リスク管理部門に情報提供することは通常抵抗感があるものと思いますが、保険会社が間に入り報告するとお金をもらえるという強力なインセンティブがかかっているので、保険会社からの質問にはしっかり回答する、これがこの仕組みの一番優れた点だと思っています。

まとめ

まとめますと、ステップは二つだけです。当社が先進的だという意識ではありませんが、ステップ1は、ベースとなる保険プログラムを統合する。これがないと先ほどのリスクセンサーは働かない。われわれは2017年以前の情報を持っていませんが、2017年以降はこのプログラムが立ち上がったので、データは全て集約化されています。

こういったプログラムを作るとともにシステム化も大事で、多数のデータを扱うのにエクセルで手作業は非効率なので、プログラムをきちんと作るということと、それを支えるシステムをしっかりと構築するのがファーストステップとして必要だと思います。

ステップ2は、得られたデータを活用する。仮に本社コーポレートの人間を料理人だとすれば、新鮮な材料は自分のところに勝手に集まります。料理の仕方はリスクマネージャー次第です。料理方法が和食なのか洋食なのかによって、どういう提言をしていくのかはリスクマネージャー次第ですし、それによる経営の意思決定を促すことについては、どちらが正しいかは分かりませんが、少なくともきちんと得られたデータ、ファクトをベースとして議論し、あるべきアクションにつなげることができるようになるのは、非常に大きいのではないかと思っております。

今回のテーマはガバナンスですが、保険プログラムを使うという切り口で、コーポレート部門の欲しい現場データを横断的かつ自動的に集めて、それを経営の意思決定につなげていく、という事例紹介をさせていただきました。

講演3 企業のリスクマネジメント向上に向けた日本損害保険協会の取り組み

金泉 浩二氏

(一般社団法人日本損害保険協会経営企画部企画グループ グループリーダー)

日本損害保険協会のご紹介

日本損害保険協会の金泉と申します。今回は、企業のリスクマネジメント向上に向けた当協会の取り組みを紹介します。

日本損害保険協会は、損害保険会社31社を会員とする業界団体です。わが国における損害保険業の健全な発展と信頼性の向上を図り、安心かつ安全な社会の形成に寄与することを目的として活動しています。主な事業として、今回のテーマに近いところでは、損害保険の普及啓発および理解促進に資する事業があります。国民の皆さまに、損害保険の役割をしっかり理解していただくことを重点事業の一つとして位置付けています。

この普及啓発事業については、従来は、自動車保険、火災保険、地震保険など個人の方を対象とした損害保険に関するものが中心でしたが、近年は企業向けの活動にも注力しています。背景として、自然災害リスクが非常に高まってきていること、サイバーリスクといった企業を取り巻くリスクも大きく変わってきていますので、個人だけではなく企業の皆さまに向けての活動も強化しているところです。

企業のリスクマネジメント向上に向けた取り組みの背景

今回のテーマである、企業のリスクマネジメント向上に向けた取り組みを始めたきっかけについてお話しします。損害保険業界においては、保険金の不正請求問題、企業向け保険における価格調整問題が相次いで発覚しました。複数の損害保険会社に対して、保険業法に基づく業務改善命令や 2024年10月には公正取引委員会から排除措置命令および課徴金納付命令も発せられました。

これらの問題は、一部の損害保険会社で起きたものですが、損害保険業界に蓄積されてきた、いわゆる悪しき慣行、「損保の常識、世間の非常識」という言われ方もされますが、長い年月の間に損害保険業界に広がった問題と認識し、心から反省しているところです。

これらの問題を受けて、損害保険会社を監督する金融庁に有識者会議が設置され、2024年6月25日に報告書が公表されました。この報告書に「企業のリスクマネジメント意識の向上」という項目があり、「損害保険会社、保険代理店および保険仲立人においては、リスクマネジメントの高度化に取り組む企業に対して、自らが有するリスクマネジメントや保険商品に係る知見を共有するなどにより、積極的な支援を行っていくことが望まれる」といった指摘がなされました。

この報告書を受け、業界内で議論して、業界としてどのような活動を行っていくべきかを検討しました。保険料調整行為というあってはならないことが起こりましたが、なぜこのようなことが起きたかを振り返ってみて、損害保険本来の価値をお客さまである企業の皆さまにお伝えする取り組みが足りなかったのではないかと改めて認識しました。どうしても保険を購入していただくことが優先され、それが当たり前になっていました。保険契約していただく前に、本来あるべき個々の企業のリスクに応じたコンサルティング機能を発揮する取り組みが不十分であったという反省に立ち、まずは入口段階で活用するツールとして、「リスクマネジメントと損害保険」(図1)を作成しました。

リスクマネジメントと損害保険

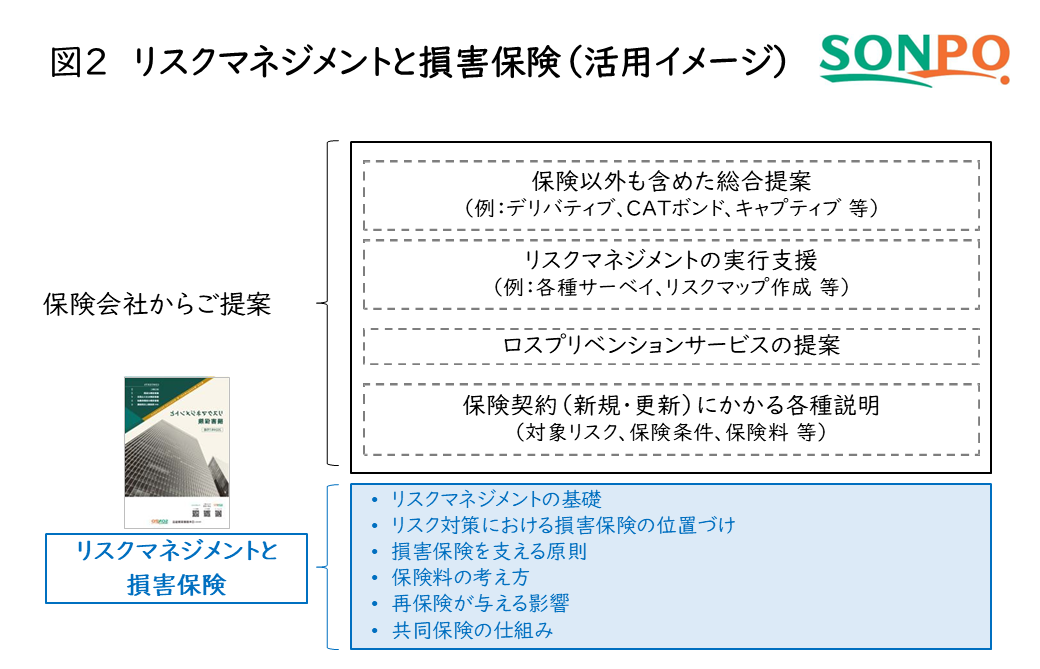

「リスクマネジメントと損害保険」には、損害保険の活用を検討いただく企業の皆さまに、最初にご理解いただきたいことを記載しています。リスクマネジメントの基礎から、企業が抱えるさまざまなリスクへの対策の一部として損害保険の活用があるということ、損害保険とは本来どういうものか、保険料の設定方法、保険料の構成など、基礎的な内容で構成しています。また、企業向け損害保険の中でも特に大きなリスクをカバーする損害保険については、再保険や共同保険の活用というのも大切ですので、そういったことも解説しています。

活用のイメージは図2の通りです。損害保険のご契約に至るプロセスを2階建てとするなら、その1階の部分である損害保険をご検討いただく際の基礎の部分を担うことを想定しています。企業によって抱えるリスクは異なりますので、それに対してどういった対策をするかという具体的な対策、2階の部分については、損害保険会社からご提案するということになります。

損害保険会社の取り組み

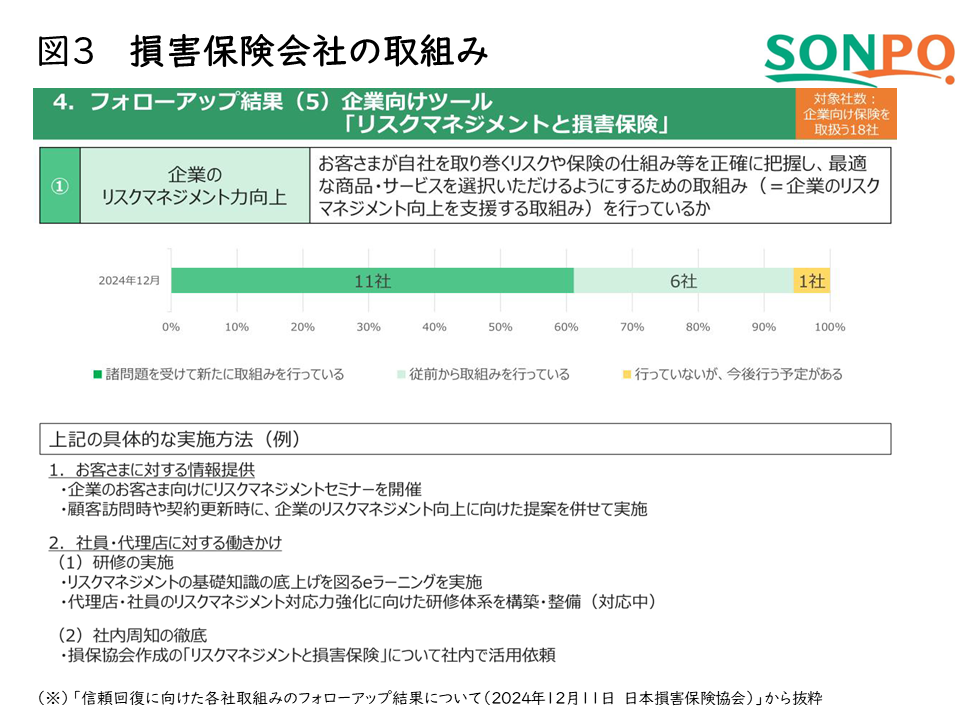

「リスクマネジメントと損害保険」は、 2024年7月に作成して損害保険会社に提供しています。それ以降、損害保険会社が企業のリスクマネジメントに対して、どのような取り組みをしているのか11月にアンケートを実施しました。企業向け損害保険を取り扱う18社のうち11社が今回の諸問題を受けて新たなリスクマネジメントの取り組みを開始、6社は従来から取り組みを行っているという回答でした(図3)。

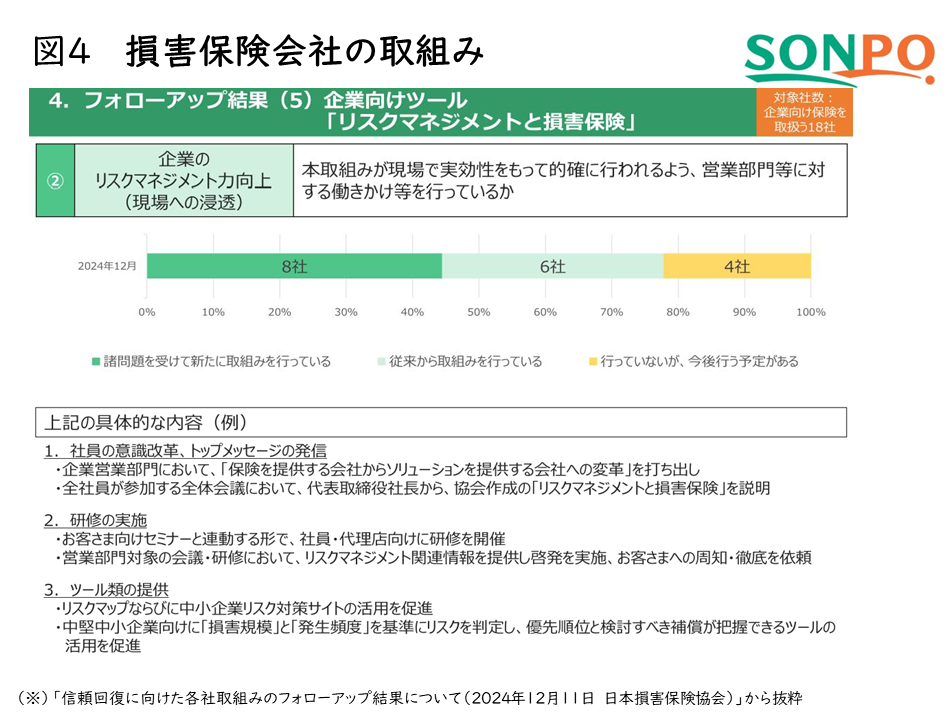

同様に、営業現場で実効的な取り組みが行われるよう働きかけを行っているかという問いに対しても、 18社中14社が取り組みを行っているという回答でした(図4)。

具体的には、主に営業向けの研修や企業向けのセミナーの開催などの取り組みを開催しているということです。

こうした損害保険会社の取り組みが今後も広がっていくことで、企業の皆さまのリスクマネジメント向上に損害保険が貢献していきたいと考えています。

講演4 保険会社から見た日本企業におけるリスクマネジメントの現状とこれからの方向性

![]()

長島 剛志氏

(東京海上日動火災保険株式会社マーケット戦略部日系グローバル推進室 ジェネラルマネージャー)

東京海上日動火災保険マーケット戦略部の長島です。今回は、保険会社から見た日本企業におけるリスクマネジメントの現状とこれからの方向性というテーマでお話しします。先の登壇者の皆さまが、企業を取り巻く環境の変化などをお話しされていましたが、そういった環境変化を踏まえて、損害保険会社として弊社の取り組みをご紹介させていただきます。その上で企業におけるリスクマネジメントが今後向かうべき方向性について、保険会社の視点からお話ししたいと思います。

企業を取り巻く環境変化

まず、図1は、当社がお客さまのリスクアセスメントを支援するときに使っている企業を取り巻くリスク分類の一例です。経営や財務金融、法務、人事労務といった観点でリスクを分類しています。これだけでも81項目ありますが、一般的に企業を取り巻くリスクは分類の仕方によって100~200ぐらいあるといわれています。さらに、これらのリスクは時代の変化やお客さまの事業の変化によって常に変わり続けています。ところが、実際には、われわれが保険に関して日頃お客さまと接していても、リスクマネジメント全体に話が及ぶことはほとんどありません。保険に特化して、既に購入いただいている保険やこれから手配を検討している保険の話が中心になり、事業全体のリスクのうち、この保険でここをカバーしているという話になることはほとんどありません。

![]()

図1に81項目のリスクが掲載されていますが、この中で保険手配が可能なインシュアラブルなリスクは2割に満たないと思います。にもかかわらず、保険の話だけになっているのが現状です。とは言うものの、2割に満たないとはいえ保険に転嫁可能なリスクに関しては、自然災害や大規模な火災など、ひとたびリスクが顕在化すると、企業の経営にインパクトを与えるリスクもあるので、保険の効用はそれなりにあると思います。

図2は、The Word Economic Forumのグローバルリスクレポートです。10年前は、リーマン・ショックから世界経済の回復期にあった時期ですが、その頃の経営層のリスク関心は金融危機や経済的な話題などが高く、今は情報セキュリティや自然災害に目が向いていることを示しています。

![]()

図3は、自然災害によって保険業界が支払った保険金の金額を示しています。自然災害の損害は右肩上がりに増加しています。2005年などピークが立っているところは大きな損害が発生しています。例えば、2005年アメリカでハリケーンのカトリーナで大きな被害が出ました。2011年は東日本大震災やバリの洪水です。2017年は、アメリカでハリケーンのイルマやハービーで大きな被害が出ています。2005年以前は10年、20年に1回ぐらいの頻度でしか起きていなかった大きな災害が、2005年以降では5年に1回、2021~23年は3年連続1,000億ドル、日本円で15兆円を超えています。金額もさることながら、頻度に関しても急激に高まっていると言えます。

![]()

続いて、地政学の面では、ロシアによるウクライナ侵攻で既に大きな損害が出ています。また、弊社のお客さまからは、台湾有事に備えてBCP(Business Continuity Plan:事業継続計画)に関する相談がこの1、2年で飛躍的に増えています。

別の観点では、金融庁から有価証券報告書の記載事項に関するガイダンスも出ていて、お客さま自身もリスクアセスメントなどにしっかり取り組まれていると実感しています。

さらに、日本企業の課題認識に関するアンケートによれば、ガバナンスを経営の課題と認識している企業も多いというデータもあります。事業の拡大や海外展開に伴って、国内グループ会社のガバナンスに非常に関心が高いのですが、まだ手が打てていないと感じている企業のケースが実際は多いことを示しています。

保険会社を取り巻く環境変化

次に、損害保険を取り巻く環境として、当社の取り組みを簡単に紹介します。まず、私どもでは、今、このタイミングを100年に一度の転換点だと捉えています。ビッグモーターの保険金不正請求問題に端を発し、2023年に発覚した保険料調整行為による行政処分等を経て、保険会社として業務運営の抜本的な改善や健全な競争環境を整えるルールの重要性が再確認され、弊社も改善に向け、ガバナンスの強化やコンプライアンス意識の向上を掲げ取り組みを進めています。一連の問題は、世間の常識と保険会社の常識にずれが生じて、お客さまが求めるものを届けることができていなかったことがその背景にあると考えております。

さて、先ほどお話しした企業を取り巻く環境変化同様に、保険会社も気候変動等による影響を大きく受けています。自然災害の損害の甚大化に加えて、発生頻度も高まってきています。さらに、世界的なインフレや米国での賠償水準の引き上げなどによって、賠償責任保険においても毎年多額の保険金支払いを余儀なくされており、保険会社として厳しい状況にあります。結果として、エンドユーザーである企業の皆さまに、保険料の引き上げや補償額の縮小等、多大な迷惑をおかけしていると認識しています。

日本企業においては、現状では保険購買とリスクマネジメントは関連性がないケースが多く、保険購買のご担当とリスクマネジメントに取り組まれているご担当は別部門に分かれている企業が多いという実感があります。保険購買とリスクマネジメントが関連付けられていないことについては、われわれ保険会社にもその原因の一端があるのではないかと思っています。直近まで、保険会社の営業は保険料で評価されており、お客さまに保険を買っていただくことに重点が置かれていました。本来であれば、リスクマネジメントの結果、必要な保険を買っていただくプロセスが重要だったと思いますが、保険ありきで保険に転嫁可能なリスクがあったらまずは保険を手配するところに重点が置かれ、本来あるべきリスクマネジメントのプロセスを経ていなかったという反省に立っています。そこで、詳細は後ほど説明させていただきますが、弊社ではお客さまとリスクマネジメントやリスクファイナンスの対話をさせていただいています。こういった取り組みを通じて、これからは保険本来の価値を届けられる保険会社になりたいと思っております。

気候変動が保険マーケットに与えた影響

気候変動による損失の増加は、地球温暖化によって自然災害が大型化し、発生頻度が高まっているのは事実だと思います。しかし、それだけではなく環境的にいろいろな要素が加わって、リスクの存在が大きくなっているというロジックを図4で示しています。気候変動による自然の変化や気候変動といったハザードに、その環境下に住居や施設といったエクスポージャーが存在し、さらにそれらの脆弱性によってリスクの大小が左右されるというロジックです。昨今、日本企業のお客さまの海外での事故が増えています。これは、火災の潜在的なリスク(ハザード)に加えて、設備が老朽化していることやそれに伴った保守メンテナンスが行われていないといったエクスポージャーの変化が加わり、結果として、リスク(が発現したときの損失)が大きくなっている要因ではないかと考えています。リスクマネジメントの重要性はここでもお分かりいただけると思います。

![]()

図5は、アメリカで発生した大規模な損害賠償事故に関して(1,000万ドル=日本円で15億円を超える賠償事案は“Nuclear Verdict”と呼ばれています)、発生件数の推移と2023年に発生した大型事案の上位6例を示しています。また、最近では、日本企業の米国法人において、自動車事故で1事故当たり1,000万ドルを超えるケースが増えています。これらのことからも、北米における賠償リスクはかなり大きいことを再確認しています。 ![]()

こういった保険事故の多発、あるいは保険金支払いの増加は、巡り巡ってお客さまに影響を与えてしまうという負のマーケットサイクルを生んでいます。これまで保険金支払いは、元受保険会社止まりで済んでいた、つまり再保険を使うには至らなかったケースが多かったのですが、昨今の災害や事故の甚大化に伴って、われわれ元受保険会社の体力では賄えないような事故が多くなり、再保険を使わざるを得ない状況になっています。その結果として、元受保険会社が、従来のような好条件での再保険の調達ができなくなってきています。そうなると、いよいよエンドユーザーであるお客さまに転嫁せざるを得なくなるという負のスパイラルに陥ってます。

実際に2017~23年までの6年間で、再保険料率は約8割アップする一方で、補償額が減少する傾向にありました。2024年は、再保険マーケットは比較的安定しており、一部下げ圧力もあるようです。ただ、2024年マーケットの特徴として、再保険マーケットは比較的安定していたものの、再保険が発動しない程度の事故が頻発していることが、元受保険会社の引受け姿勢に少なからず影響を与えています。例えば、大型のハリケーンの場合、1回あたりの支払保険金が再保険マーケットに影響を及ぼすこともありますが、最近、日本で起きている線状降水帯や豪雨等は、1事故あたりの損害は再保険を使うまでには至らないものの、元受保険会社の収益には大きく影響しているというケースが世界中で増えています。中長期的に見れば、自然災害による保険金支払いは右肩上がりに増えているため、これからも厳しい状況が予想されると考えております。

企業におけるこれからのリスクマネジメント

これらの環境変化を踏まえて、これからの企業のリスクマネジメントはどうあるべきなのかを考えてみました。

これまで、保険会社は「保険をかけておけば安心です」と伝えてきました。ところが、不確実性が高まる中で、保険会社も今までのように無尽蔵に保険を提供するのは難しくなってきています。もう一つ、地政学リスクの高まりや、パンデミック、コロナ禍などこれらのリスクに関しては保険によるリスクの移転がほぼできません。

このように、企業にとって必要な補償が、実は保険ではカバーすることができないケースが増えてきています。先ほど来お伝えしてきた環境変化を考えると、このギャップは、これからますます大きくなってくると考えております。そこで、お客さまに対しては、保険だけに頼らないリスクマネジメント強化を一緒に考え、併せて保険の掛け方の見直し、保険に求める機能を見直していくことも重要だと考えています。その結果として、サステナブルなリスクマネジメントを実践することで企業価値の向上を図ることに貢献できればと思います。

これまで述べてきた通り、企業を取り巻くリスクは、全体のリスクの2割以下に過ぎません。企業のお客さまを取り巻くリスク全体はどうなっていて、その中で保険を使って移転した方が効果的なリスクは何なのか、本当に必要な保険が必要なだけ手配されているかといったことを見直す必要があるのではないかと思います。

そのためには、リスクアセスメントの精度を高めるのはもちろんですし、その後の洗い出されたリスクに対してどのように対応するのか。それらのリスク対応策に関して、リスクオーナーである事業部やグループ会社がきちんと実行しているかどうかをモニタリングするといった、いわゆるERM(Enterprise Risk Management:全社的リスク管理)が実践されているか等、リスクマネジメント強化の支援に取り組みたいと考えております。

また、保険機能の見直しの観点では、従来の「資産保全のための保険」という発想から、「経営へのインパクトを最小限に抑えるための保険」というように、保険に求める機能について発想を転換し、必要なところに必要なだけ保険を手配し、保有できるところは、ロスコントロールをきちんと行った上で保有する、といった「移転」と「保有」を組み合わせた「お客さまにとって最適なリスクファイナンスを実現する」ことを支援したいと思います。

さらに理想的なのは、個々のリスクの定量化を図り、全てのリスクの総量が総資本を下回っている状態にあることが望ましい姿なわけですが、リスクの総量が総資本を超えてしまうと、全てのリスクが顕在化したときに、その企業は倒産してしまいます。この場合には、資本を増やすとか、その他に保険を購入してリスクを移転するという方法もありますが、いずれにしても、リスクが発現したときの損失やリスクの発生確率を減らすロスコントロールが重要になってきます。

これからのリスクマネジメントのあるべき方向としては、損失を減らすだけのリスクマネジメントだけではなくて、不確実を減らすリスクマネジメントの取り組みが重要になっているということ。リスクアセスメントに関しても、事業や業務単位でのリスクマネジメントにとどまらず、会社全体やグループ全体としてのリスクマネジメントに取り組む必要があると考えます。例えば、A事業とB事業と発生頻度や影響度合いが同じようなリスクがあったときに、評価されたリスクで会社としてどちらが深刻なリスクなのかを、目線を合わせてグループ全体で取り組むことが重要だと考えます。例えば、売上が大きな事業だけのリスク評価でよいのか、売上が小さくても経営へのインパクトが深刻な事業もあるかもしれません。一つひとつの事業というより、グループ全体でリスクマネジメントを実践していくことは重要だと思います。

もう一つは、現在だけではなく将来を見据えたリスクマネジメントに取り組む必要があるのではないかと考えます。例えば、ロシアによるウクライナ侵攻で大きな損失を負った企業は少なからずあると思いますが、この侵攻については1年前から予兆があったといわれています。もし1年前にそれを見越していれば、手が打てたのではないかという話を聞きます。現在だけではなく、将来を見据えたリスクマネジメントが重要になってくると思います。

最適なリスクファイナンスの実現

企業におけるリスクマネジメントに係るコストについては、とかくイニシャル(初期費用)で支払いいただく保険料に目が向きがちですが、実際に事故が起きたときに、自己負担部分も含めて支出を免れないトータルのコストを最小限に抑えられるような保険手配が一番望ましいのではないかという考え方があります。このリスクマネジメントに係る総コストは“Total Cost of Risk(TCoR)”と呼ばれています。図6で二つの事例を示しています。1)は、保険料コスト2億円、免責金額1億円で、100億円の補償を買うことができます。2)は、保険料コストは同じく2億円で、免責金額を50億円に引き上げると、300億円の補償を買うことができます。さて、どちらの保険を買いますかという話になるわけですが、どういった事故を想定するかによって、どちらの保険がTCoRの最小化に寄与するかが変わってきます。この事例では、10億円の損害なら免責金額1億円、100億円のカバーの方が保険で回収できるので、手出しが少なくて済みます。損害額が150億円を超えてくるとだんだんと100億円のカバーと300億円のカバーの場合のTCoRが逆転し、損害額が300億円の場合は、免責金額50億円、300億円のカバーの方が手出しが少なくて済みます。つまり、TCoRが少なく済むという事例です。今回は極端な事例でご紹介しましたが、地震でもこのような考え方が当てはまります。

![]()

これまでは、保険に移転が可能なリスクに対して、全て保険を手配しリスクヘッジすることは、保険会社の意図もあったと思います。お客さまの財務体力やリスク特性に応じて、リスクの保有と移転をうまく組み合わせて、お客さまにとっての最適なリスクファイナンスを実現し、TCoRを最小化することが、われわれの本来の役割だと思います。

ただ単純に保有すればいいのかといえば、必ずしもそういうわけでもなく、リスクの低減を図るためのロスコントロールはセットで考える必要があります。リスクを低減せずに保有することは単なる博打に過ぎません。たまたま今まで事故が起きなかっただけで、これから起きるかもしれません。リスクマネジメントやロスコントロールをしっかりと行った上で、保有できるところは保有する。本当に必要なところに保険をかけていく。そういうお客さまの活動、リスクマネジメントを支援していきたいと思っています。

私ども東京海上グループでは、お客さまの全社リスクマネジメントの強化と、最適なリスクファイナンスの実現に向けて、これからも企業のお客さまの取り組みを支援していきたいと考えております。

パネルディスカッション

<パネリスト> 柳瀬典由氏、増山啓氏、金泉浩二氏、長島剛志氏

<モデレータ>山﨑 尚志 (神戸大学大学院経営学研究科 教授)

日本企業における保険・リスクマネジメント

山﨑 本日は、4名の講師の方々に日本企業の保険リスクマネジメントの現状や課題、それに対するさまざまな取り組みについてご講演いただきました。皆さんのお話を伺った上での実感として、実際に日本企業で行われている保険・リスクマネジメントについて、三菱重工のような先進的な事例はあるものの、多くの企業ではまだ現実面での乖離(かいり)が大きいのではないかと思われます。こうした問題の所在が、一体どこにあると皆さんお考えでしょうか。

柳瀬 今の問いは、「なぜ日本の大企業ですら主体的な企業のリスクマネジメントがさほど普及しているようには見えないのか」ということでよろしいですか。

これに関しては、完全な私の仮説ですが、個々の企業レベルで主体的にリスクを意識し対処する必要性がなかったからではないかと思います。いわば、企業グループが一つの「ミニ日本株式会社」を構成しており、その中の経理、財務部門が(メイン)バンク、営業部門として(総合)商社、製造部門としてメーカー、そして、グループ内の自家保険・キャプティブのような存在として株主保険会社がいる。そして、その「ミニ日本株式会社」内での部分最適が志向されてきたのではないでしょうか。そうであるならば、企業グループ内の個々の企業にとって自律的なリスクマネジメントは不要であり、保険会社との間でリスクに関するやり取りやコミュニケーションは必ずしも重要ではなかったのかもしれません。代理店に関しても、個々の企業と株主保険会社との事務手続きをいかに効率的に取り次ぐかが重要であり、その方が合理的であったのではないかと考えています。

例えば、本来、保険仲介機関である代理店や元請保険会社の企業保険担当者が果たすべき役割は、個々の企業のリスクマネジメントの意思決定をサポートし、その一つの解決策として保険を提案するということに他なりません。しかしながら、先ほど申し上げたような「ミニ日本株式会社」を前提とした場合、そのような役割は必ずしも必要ではなかったのかもしれません。その結果、保険ブローカーを活用することを前提とした、欧米のような市場が形成されてこなかったのではないでしょうか。

その一方で、過去30年間で日本企業の株主オーナーの顔ぶれは大きく変化してきました。そうであるならば「あるべき論」としては、日本企業のリスクマネジメントは自律的なもの、主体的なものに変化すべきです。しかしながら、現実の企業組織はこれまでのやり方を簡単には変えられないというジレンマに陥っている。まさに今はそういったタイミングではないかと、私は理解しています。

山﨑 ありがとうございます。三菱重工でも、実際の取り組みは7年前からスタートしたということで、それまではそういったデータも把握できていなかったと伺いましたが、増山先生は、こういったことがどういうところから起きたと思われますか。

増山 柳瀬先生がおっしゃった通り、以前は、その仕組みがワークしていたのだと思いますし、私のようなリスクマネージャーがいなかったとしても、当社は100年以上事業を続けてきたわけで、超過利益を保険会社に取られていたということは特にないと思っています。

一方で企業のリスクマネジメントの取り組みは、当社の事例でお話しすると、ボトムアップではなかなか育ってこない。例えば、保険のリスクマネジメント担当者が、「私では扱いきれないので、リスクマネージャーが必要です」とは言い出せないと思います。そうすると、トップダウンが必要なのではないかと思います。

ちなみに当社の場合は、保険の話ではなくビジネスリスクの問題でした。2010年頃に受注した客船のビジネスがあり、1,000億円で受注した仕事が蓋を開けたら3,000億になり、約2,000億円の特損が出ました。まさに保険の話ではなくてビジネスリスクそのものですが、これを経営が非常に重く見て、ビジネスリスクを含むリスクマネジメントの強化が急務である、というトップダウンが働いたことが大きいと思っています。

それが果たしていいのかというところはあって、自浄作用的にこういう機能を持つ企業が増えるべきではないかというのはその通りですが、痛い目を見た人たちがそれによって改革するのが現実論として起こりやすいと思っています。私の使命感としては、われわれはそういうことがあってこうなりましたが、本当はそうなる前にマーケット環境、事業環境が変化をしているという事実があるので、痛い目を見る前に体制を作りましょう、というトップの決断があるべきだと思っています。プロアクティブな企業が本来は出てくることが望ましいですが、まだ道半ばという認識でいます。

山﨑 ありがとうございます。では、保険会社サイドからみて、長島先生と金泉先生はどうお考えでしょうか。

長島 保険会社にも責任の一端があって、保険をかけていれば安心ですよと、保険が全部ではないですが、リスクマネジメントをやっていたかのような錯覚にお客さまを陥らせたのではないか。そんなこともあると思っています。例えば、補償額などもお客さまが望むだけ提供したり、そんなことをつい最近までしていました。そうするとお客さまはそれ以外のことはあまり考えなくなる。ただ、限界が来ているのは、コロナ禍になっても、ウクライナに侵攻があっても、保険は出ないということもあります。自然災害は、最近、補償額を下げてくださいとか、北米のPLカバーのリミットを下げてくださいなど、お願いすることがあります。この何十年間そのようなことをお願いしたことはなかったのではないかと思いますが、最近そういうことが多発して、お客さまを迷わせる。本来はリスクマネジメントがあっての保険だと思いますが、その順番が逆になっていた。それでも済んでいたんだと思います。それを今さらですが、変えていかなくてはいけないのではないかと思っています。

金泉 保険業界の立場で、今、長島さんからお話しいただきましたが、他の視点として、保険会社と保険契約者である企業の皆さまとの「なれ合い」のような関係が長年にわたって続いてきたということで、保険会社として反省しないといけないことはあります。保険をリスクマネジメントの一つの手法として考えていただくきっかけを、お客さまである企業に与えてこなかったことがあると思います。その原因として挙げられているのが、政策保有株式の保有や保険会社では本業支援といわれる過度な便宜供与です。保険会社がお客さまである企業の商品やサービスを購入することによって、自社の保険を購入してもらう、こういうことが長年続いてきた保険業界の中で、健全な競争が行われてこなかったことは、大きな原因の一つだと思っています。政策保有株式については、協会としてもガイドラインを作成しましたし、大手の保険会社も2029~30年ぐらいまでにゼロにすると宣言しています。過度な便宜供与についても、業界として対策に取り組んでいますし、保険会社も個々に企業への説明を開始していると聞いています。そういう取り組みを進めていくことで、健全な競争環境を業界の中で築いていく、企業の皆さまもしっかりリスクを考えていただいて保険を選択する、そういう環境を築いていくことが必要だと考えています。

企業のリスクマネジメント向上

山﨑 ありがとうございました。そういった中で企業の保険リスクマネジメント向上に向けて、リスクマネジメントに精通している人材をどう育てていくか、あるいは企業がどういったところにインセンティブを付けていくのかが、次の問題に上がると思います。今後どうすれば企業の保険リスクマネジメントが向上していくのか、あるいはそのためにはどのようにトップや企業全体のインセンティブを向上させられるのか、ということについて、皆さんのお考えを聞かせていただければと思います。

金泉 保険業界の立場としては、保険会社がしっかりリスクコンサルティング機能を発揮していくことにかかっていると思います。こうした取り組みも開始していますが、保険会社がレベルアップしないといけないと思っています。三菱重工さんのようにリスクマネジメント体制がしっかりできている企業はまだ多くないと思いますので、これから取り組んでいく企業に対してどういうアドバイスをしていくのかは、その企業のビジネスモデルや業種、あるいはその体力、会社規模によって提案のオプションを保険会社として持っておかないと適切な提案はできません。時間はかかるかもしれませんが、保険会社のレベルアップ、適切なコンサルティング機能の発揮という体制を築いていくことが必要だと考えています。

長島 私どもも、お客さまに正しい知識と情報を提供していかなければならないと思っています。今まで意図的にということでもないのですが、保険を売ることに注力していたのでその反省に立って、私自身はマーケット戦略部なので保険を売っていないのですが、お客さまとのリスクマネジメントの対話を始めるようにしています。極端に言うと「保険は、いりますか」という話をしている状況です。もちろん、保険の効用を否定しているわけではなくて、リスクマネジメントがあってその中で必要な保険を必要なだけ買っていただくことをやり始めています。

もう一つは、損保各社が取り組んでいると思いますが、お客さまに同じぐらいの知識を持っていただくために、2025年から今までの勉強会をもう少し深掘りしたお客さま向けの講座を設け、保険会社がどのように考えて、リスクをどう見て、どのように評価しているのか、全部開示して共有していこうと思っています。お客さまとの新しい関係を築くために講座開設の計画を進めています。

人材育成と企業のインセンティブ向上について

山﨑 増山先生は、講演の中で1年で横串を刺すことができたというお話をされていましたが、そういったところも踏まえて、企業のインセンティブ向上はどういったことが考えられるでしょうか。

増山 人材育成とインセンティブの二つのテーマがあると思っています。まず人材育成からお話しします。こういう人材が企業内のOJTで育つかどうかは、難しい問題だと思っています。私は保険業界からの転職者ですが、これを全部転職者が賄うのは、サステナブルではないですし、企業内で育てるのも大事ですが、企業同士の横の連携も非常に大事だと思っています。損保業界側の教育機会の提供もそうですが、われわれのような被保険者同士の横のつながりで、情報交換や切磋琢磨する場を、われわれ被保険者団体の中でも作っています。こういったコーポレートファンクションは基本的に非競争領域だと思っています。会社によってコーポレート部門もプロフィットセンター(利益を生み出す部門)だとおっしゃる経営者もいますが、保険リスクマネジメントの切り口で言うと、保険はリスクシェアシステムなので三菱重工だけ良くなっても意味がなくて、皆さんが良くなると全員にベネフィットが及びますし、逆もまた然りということなんです。そういう意味では、もう少し横の連携を深めながらやっていく必要があると思います。実際に私どもも、月に2、3度は他社と会う機会があって、その時にどういった取り組みをされているか悩み相談をされることもあります。当社の中でも私の相談相手はあまりいませんので、横に相談をしていくことは、非常に重要ではないかと思っています。

もう一つ重要なところは、業務分担とリソース配分で、当社のように専従者が国内だけでも16名いる会社はあまりないと思います。実際に専従者が2、3名でやっている大企業になると、全部内製化していくのは非常に難しいと思います。OJTなども含めて、外部のブローカーや代理店に担ってもらうなどリソース配分をしっかり考えることも大事だと思っています。

企業に対するインセンティブづけは、企業が行動を変えるのは、ディスクロージャーだと思います。われわれはプロとして自分たちが自主的に自律的に保険リスクマネジメントをやっていくことを対外公表するのは非常に重要です。対外公表するので、しっかりとやっている説明責任も負うということもあります。日本企業は、競合企業のディスクロージャーはよく見ているので、仮に当社がそういうことをやっていれば、当社のコンペティターはそれを見て、自分たちもやらなくてはいけないと考えると思います。保険契約は企業と保険会社の私契約ですから「保険料をいくら払っていますか」「てん補限度額はいくらですか」など、詳細は公表できないところもあるかもしれませんが、「こういうフレームワークでわれわれは取り組んでいます」というのをしっかり公表していくことは、企業のインセンティブになるのではないかと思います。

柳瀬 今のお話を聞いてアイデアを思いつきました。先日、金融審議会のワーキンググループが終わりました。そこで私が感じていたのは、そもそも「契約者保護」とは何か、という点です。考えてみたら、一言に契約者といっても、そこにはいろいろな顔がある。つまり、契約者には個人もいれば、中小企業もいる。さらには、大企業もいる。これまでの「契約者保護」が想定してきたのは、どちらかというと弱い立場にいる契約者、自己責任を押し付けることができない契約者ではないかと思います。その一方で、自己責任が取れる契約者もいます。一部の大企業はまさにそれに相当します。そうであるならば、自ら自己責任が取れるのだから、規制は緩和してほしい、むしろ規制はいらない、そんなに守ってもらわなくていいという契約者には、率先して手を挙げてもらう。そういう契約者に対しては、大胆な規制緩和を認めるぐらいが、一方で重要ではないかと思っています。

例えば、学校で、「成績が低い生徒に合わせた」教育パッケージを作るべきなのか、あるいは「トップを伸ばす」ような教育パッケージを作るべきなのか、しばしば議論されることがあります。私は、戦後の日本社会においては、前者が過度に重視される一方で、後者が軽んじられてきたのではないか、という思いがあります。山﨑先生からの質問に対する一つ目の回答としては、「トップを伸ばす」ような方針、すなわち、プロのリスクマネージャーをしっかり配置しているような先進的な会社に対しては、大胆な規制緩和を許容する必要があるのではないかということです。この点については、ワーキンググループで繰り返し申し上げました。幸い、ワーキンググループの報告書(案)には、少数意見ではありますが、脚注に記載していただきました。今後は、プロのリスクマネージャーをしっかり育てるための教育プログラムの開発が急がれます。そのためには、保険ブローカーや代理店、損害保険会社、大学などが連携する必要があります。

もう一つ感じたのが、今後は否応なしに、企業のリスクマネジメントの高度化が進展するのではないかと思います。なぜかというと、(自然災害の頻発等を原因とする)日本の損保の引受キャパシティの限界を背景に、かつての「ミニ日本株式会社」を前提とした慣行が立ち行かなくなるからです。すなわち、引受キャパシティは非常に厳しくなると、これからは、損保側も(保険の引受を)お断りせざるを得ないケースがたくさん出てくる。そうなると、従来の「ミニ日本株式会社」の中で、本来であれば自律的にリスクマネジメントの意思決定を行うべき契約者(企業)の努力不足が露呈してしまいます。そうなると、企業側も保険料の大幅な上昇や引受キャパシティの縮減に対処すべく、自社のリスクマネジメントを本気で考えないといけません。今までは、何も考えずに保険に入れた企業も入れなくなる。どうするか。現金を積むことでリスクに対処するのか。しかし、現金を過度に保有しているように見えると、株式市場からは(フリーキャッシュフロー問題として)ネガティブに評価されるかもしれない。さあ、どうするか。ここで、企業財務の問題、コーポレートファイナンスの分野で議論されている論点も意識しながら、全社的な観点からリスクファイナンスのためのリソースをどう配置するか。こういった議論が、われわれが思っている以上に早いスピードで進むのではないでしょうか。逆にそういった議論や意思決定ができないような会社は、コーポレートガバナンスの観点から、株主が詰めてくる可能性もあると思います。

3点目は、日本の機関投資家の能力です。果たして、彼らは企業のリスクマネジメントの意思決定をきちんと評価できるのでしょうか。株主による市場規律が機能するためには、リスクマネジメントに関する情報開示に加えて、機関投資家がそういった情報を適切に消化する能力、学習能力が極めて重要です。その意味において、投資家サイドにもボールが投げ返されてくると思います。私は、機関投資家をはじめとする投資家サイドも、企業のリスクの問題をもっと勉強する必要があるのではないかと感じています。

山﨑 コーポレートファイナンスに関するリテラシーをもっと向上させていく。これは会社内もそうだし、投資家サイドもそうだと思いました。そもそも大学で教えているのかというと、コーポレートファイナンスをベースとしたリスクマネジメントを学問として教えている大学が少ないというのは、柳瀬先生も同じ感想だと思います。そういった教育面も考えないといけない。これは学者サイドの問題です。

テールリスクに対する企業内での仕組み作りについて

山﨑 フロアから質問を受け付けたいと思います。質問がある方いらっしゃいますか。

質問者1 リテラシーを高めることで、企業リスクマネージャーがしっかりしている会社は規制緩和していくということは、すごく大事なことで賛成します。一方で、テールリスクについては、1人のマネージャーが考えられる問題ではないことから、こうしたリスクへの対処は企業内での仕組み作りが必要ではないかと思います。その点について、お考えがあればぜひ教えていただきたいと思います。

増山 非常に核心を突いた質問だと思います。テールリスクをどのように見える化するか。今まではテールリスクは見なくても保険が自動的にカバーしてくれましたが、保険がかからなくなるので、どうやって軽減していくかということです。われわれの会社はテールリスクの比較的大きなビジネスをしています。同じものを大量に作るというより、大きくて重くて高い一点ものを作るという特徴があります。そして、完全にB to Bビジネスなので、お客さまと一対一で交渉するシチュエーションが結構あります。

テールリスクのコントロールとしては、契約条件をしっかりと見る。例えば、今までは何かあったら保険がカバーしなさいといった契約文言になっていて、限度額も青天井で、直接損害も間接損害も何でもカバーするようなものでした。特に海外のお客さまは、契約条件に非常に厳しくて、最初に出てくるドラフトは、サプライヤー、コントラクター側に重い責任を負わせる内容になっていますが、そういうところの交渉をしていきます。「これはコントラクターとしては全部負いきれないので、責任の上限を設定させていただきます」「直接損害は持ちますが、間接損害はどのぐらいあるか全く分からないので、それはそちらで保険をかけてください」というような形で契約によるリスク分担をしていく方法が、主に皆さんがやられているところだと思います。

もう一つは、このテールリスクは生き物のように変わります。われわれの中ではコーポレートはリスクオーナーではなく、オーナーはあくまで事業部門です。事業部門がリスクを取って利益を出す事業を行う。われわれは横で支援をする立場ですから、どうやってリスクを取れるようにするか、具体性を持ってビジュアライズする必要があります。われわれのところでも、「新しくデータセンターのビジネスをやります」とか、「半導体工場にこんなものを納めます」という新規案件の相談が来た場合に、「1台数百万円のものを納めただけなのに、相手のエクスポージャーが1,000億円なので、万が一の事故の際にとんでもない金額になる可能性はないでしょうか」ということを、想像力を働かせて対話するフェーズが非常に重要だと思っています。

今までは、大きいお客さまで大きいビジネスだから大きいリスクがあるという、単純な発想でした。しかし、小さいものが大きなリスクを生み出すことが起こりうる時代です。先述のアスクルの倉庫火災の事例のように300万円のフォークリフト1台が、130億円の事故を起こすことが現実にあるわけです。こういうことを認識した上で、コーポレート部門が事業部門の支援の立場で冷静になって、どんなことが起きるだろうか、どんなヘッジができるか、契約で制限できるかできないか、そういう事故を絶対に起こさないような設計にできるか、できないなら保険でヘッジできるか、こういったことが順番に出てくると思うので、まずは、そこの部分を見える化するという取り組みが、繰り返しですけど一番大事だと思っています。

テールリスクに対する保険会社のスタンスについて

山﨑 保険マーケットのキャパシティに限界があるのは、長島先生もおっしゃっていましたが、こういったテールリスクに対する保険会社のスタンスは、積極的に引き受けられない方向に向かって行くと考えてよいのでしょうか。

長島 われわれはこのリスクは無視できないと思っています。増山さんがおっしゃるように、頻度が高く企業が自家保有できるところは何とかなる。ただ、損害が大きくなれば経営に対するインパクトが大きくなるので、それをわれわれができるかできないか。今まではわれわれはできなかったので、あまり触れてきませんでした。今、弊社で取り組み始めているのは、お客さまのリスクは過去データなどを使って統計的な分析をします。例えば、事故がないお客さまでも1000年に1回とか1万年に1回の頻度であればこれぐらいになりますよ、あるいは過去に大きな事故を経験されたお客さまには、それが100年に1回だったのか、1000年に1回だったのかということを理論上検証して、お客さまに対応する。「では、ここはどうしますか。われわれはここまでできますけど、できなかったら他のマーケットを探してみます」といった動きをしています。

われわれが今までできなかったことを、できなくてもリスクをアイデンティファイして、できれば定量化して、お客さまと議論することをし始めました。

増山 今の話に関連して、今まではリスクマネージャーが何も努力しなくても、全て保険会社にやっていただけたものが、リスクをデザインする発想で、テールリスクをきちんとマネージされているとか、ロスコントロールが効いているとかによって違います。火災保険については、「スプリンクラーが付いているなら受けてもいいですよ」ということもありますし、北米の賠償責任のリスクでも、「この製品は嫌ですが、こっちならいいですよ」と、保険会社にも当然リスクアペタイト(事業計画を達成するために受け入れるリスクの種類・量)があって、当然リスクを受けなければ収益も得られないので、それに合わせてリスクマネージャー側がリスクをしっかりデザインするのも、一つの考え方としてあると思っています。

企業内代理店の果たすべき役割について

質問者2 金融審議会で議論されている企業内代理店のあり方について質問します。柳瀬先生がおっしゃっているプロ契約者、プロ被保険者を作り上げるのにリスクマネージャーが必要だという議論と、企業内代理店をリスクマネージャー的に育てるという議論があるかと思いますが、その辺りはどうお考えでしょうか。

柳瀬 私の個人的な見解ですが、リスクマネージャーの方も企業グループ内にいる企業内代理店の方も、両方とも企業の中にあるさまざまな経営資源に対する距離感が近く実態をよく知っています。その上で必要な解決策を考えることができる「能力」においては、場合によっては同じですが、企業内代理店の方が高いケースもあると思います。

他方で、その「立場」を考えたときに、企業リスクマネージャーは企業の価値を最大化し、コーポレートグループ全体のバリューを上げることが目的であるのに対して、企業内代理店は、第一義的には保険料手数料収入を含めた(代理店自らの)売上増加のインセンティブから逃れられないと思います。つまり、「立場」に起因する問題はどうしても残るのではないか、と私は整理しています。

要するに、「能力」の問題と保険仲介チャネルという「立場」の問題は、しっかりと識別をした上で議論すべきであると考えています。

増山 被保険者サイドからすると、今、おっしゃっていただいた通りだと思います。もともとの会社組織の成り立ちからすれば、株主の負託を受けて利益を出すためにリスクを取るのが経営者の使命だとすれば、リスクはたくさんある中の一部が保険であるとすると、それを取るか取らないかは経営判断なので、私は本体にジャッジする部門は必ずあるべきだと思います。代理店では駄目なのかということについては、実務は全く問題ないと思います。ジャッジメントする機能が本体に置かれるのであれば、企業内代理店が実務をやることには違和感はないと思っています。

山﨑 保険業界サイドからの視点として、企業内代理店をどう捉えているのでしょうか。答えにくいと思いますが、金泉先生お願いします。

金泉 今回の金融審議会の中で問題になっていたのは、企業内代理店は法律上は保険会社の代理でありながら、保険契約者である親会社に所属しているので、親会社からいただく保険料の一部が代理店手数料として企業内代理店に入るという構造が、実質的に保険料の割引になっているのではないかというご指摘もあります。それに対しては、規制面において、特定契約比率規制の見直しということで、今後、法令改正が行われることになると思います。

そういった形で企業内代理店も変わっていく中で、増山さんがおっしゃった通り、企業内代理店ゆえに親会社である保険契約者の状況をよく知っているので、しっかりとリスクコンサルティング機能を果たしていくという期待もされるのではないでしょうか。

全体最適と個別最適、海外のリスクマネージャーとの接し方について

質問者3 柳瀬先生からお話があった企業のリスクマネジメントの意識向上や高度化の要因には、背景にM&Aを中心とする海外のオペレーションの拡大、グローバル化の加速があるのではないかという仮説について、私も全く同意見です。弊社は海外売上比率が90%を占めており、本格的に保険リスクマネジメントのグローバル化を進めていかなければいけない状況の中で、お聞きしたいことが2点あります。

一つはグローバルプログラムを進めていく際、全体最適と個別最適のバランスをどう取っていくのかという問題が出るのではないかと思います。全体最適と個別最適のバランスをどう取っているのかについて、教えていただきたいと思います。

もう一つは、欧米のリスクマネージャーとの接し方です。M&Aをしていくと海外の経営を任せているビジネスユニットにリスクマネージャーがいます。特に欧米のリスクマネージャーと日本本社のリスクマネージャーがどのように連携していくのか、という悩ましい課題があり、本社の意向を伝えていく全体最適を実現化するところで、仲良くなればなるほどマイナスに働かないだろうかと思うこともあります。実際の実務の中で、欧米のリスクマネージャーとの接し方でご苦労や注意されている点などありましたら、教えてください。

増山 私は2017年4月に入社して半年ぐらいは、リスクマネージャーとして、言葉を選ばずに表現するならば社内を制圧するのがファーストミッションだと思って、それに時間を使いました。グループ全社を統制するルールを制定することはもちろん、出張して対話をすることや、海外のリスクマネージャーを定期的に日本に呼んで何度も論議を重ねました。一つ目の質問にもつながりますが、われわれは本社コーポレートなので、ここは間違いなく全体最適追求です。もちろんそれが一番になりますが、現地・現場に行ったときには、「これがメリットになります」という説明をしないといけないので、全体最適と部分最適を両立させるためにかなり保険会社のアンダーライティングを真似しているところがあります。つまり保険料配分については、保険会社とかなり近いことをやっています。当社は大きなものから小さなものまでいろんなビジネスがありますので、かなり細かく配分式を作って配分をしています。例えば、配分の基礎数字として売上高を用いるだけではなくて、実際にどんなものを作っているとか、設計製造をやっているのかなど、リスクに関連する細かい情報を集めて、あたかも保険会社のごとく配分の計算をするとともに、その合理性については保険会社にも確認を求めた上で、各社に説明しています。配分のフェーズに3か月かかるのは、そういった説明やセンスチェック工程と呼んでいる各社に保険料増減を説明できるかという確認プロセスを1か月ほどかけて300社分やっています。エクセルで配分は計算できますが、対前年比について個々の事業会社のエクスポージャー増減と保険料増減がマッチするか、など細かくやっています。われわれはリソースがあるからできていますが、リソースがなければブローカーや代理店に手伝っていただくこともあろうかと思います。

チェック部門の存在とアカデミアの現状

質問者4 日本企業の経営課題としてリスクマネジメント能力の向上が必要だということですが、収益性、成長力についても同じく重要な課題ではないかと思います。大型客船での損失を契機として、今の仕組みができたというお話を増山さんがされましたが、よくある日本企業だと、チェックする部門ができると、新しい事業投資に対して萎縮したり、事業展開に対してブレーキ役になってしまうことがあるのではないかと思います。これも増山さんが述べられている通り、リスクを取ってなんぼだという話ですが、現場でどのように運用されているのでしょうか。

それから柳瀬先生に、もしリスクマネジメント能力が強化されれば、さらにリスクが取れて成長力が高くなる、といった因果関係の研究があるのかどうかについてお伺いしたいと思います。

増山 まず、ブレーキ役になって萎縮しないかという質問についてですが、私は逆だと思っています。しっかりしたリスクマネジメントフレームワークがあり保険プログラムが下支えをしていることを、事業部門や経営側が理解して、皆さんは自律的なリスクマネジメントを行ったうえで、保険プログラムを活用してどうやってビジネスを伸ばすのかを前向きに考えてください、ということです。リスクマネジメントは、下支えになっているのではないかと思います。もちろん、各事業部門は事業計画の中でどうやってビジネスを伸ばそうかと考えています。大きな損失を出したことを振り返り、反省することは必要ですが、だからといって成長を考えない経営者はいないだろうと思います。

柳瀬 「理論的にリスクマネジメント能力が強化されれば、さらにリスクが取れて成長力が高くなるという因果関係の研究があるのか」という点ですが、残念ながらまだ十分な研究の蓄積はありません。そもそも、私の理解では、アカデミアとしては、社会の現象を説明する「理論」を構築するとともに、その「理論」を実証的に検証したいのですが、企業のリスクマネジメントや保険需要の「理論」に関しては、なかなか良いデータが取れないのが現実です。この点は、日本だけではなく海外でも同じです。その結果、「理論」分析プラスアルファで研究がストップしています。これが、アカデミアの現状認識です。「理論」のテストができないので、その「理論」がワークしているかどうかよく分からないわけです。例えば、メルク社のケースのように、成長機会が高いと思っている会社は、本当にリスクに対するコストをかけてもいいと意思決定をしているのか。そういった意思決定しているならば、おそらく理屈の上では株価が上がり、高い株価がつくはずだという話になるわけです。しかし、その点はよく分かりません。良いデータが入手できないため、テストが十分できていない、ということになります。

関連してもう一つ。企業のリスクマネジメントや保険需要の「理論」の大前提です。ここで想定されている経営者の意思決定は企業価値の最大化であり、TCoRの最小化です。しかし、そういった企業の意思決定を仮定してよいのかどうかも、現実にはよく分かりません。したがって、そういった仮定そのものを検証するところから始めなくてはならないということも、アカデミアに課された重要な課題です。

その一方で、先ほど申し上げたような、プロのリスクマネージャーをしっかり配置しているような先進的な会社が増えていくと、「理論」が想定するような(合理的な)リスクマネジメントの意思決定がより多くなるはずです。そうであるならば、(合理的な)リスクマネジメントの意思決定をするような企業は、自社の企業属性や経営環境に応じて、最適なリスクの保有と移転のバランスを考えて、企業価値向上を志向するはずです。つまるところ、「理論」が想定するような合理的な意思決定のためには、日本企業のリスクマネジメント能力の高度化は必要条件です。その上で、「リスクマネジメント能力が強化されれば、さらにリスクが取れて成長力が高くなる」という因果関係の研究の蓄積が待たれるということかもしれません。

山﨑 パネリストの方々、貴重なお話を紹介していただき、どうもありがとうございました。ご参加いただいた皆さまもありがとうございました。